【第10回】企業型確定拠出年金(企業型DC)の基本構造|運用は自己責任の退職金制度

目次

企業型DCの仕組みを詳しく調べてみた

年金制度について調べたことで、退職金制度の重要性を改めて実感しました。そこで今日は、現代の企業年金制度の柱の一つである「企業型確定拠出年金(企業型DC)」について詳しく調べてみることにしました。

「企業型DCって、よく聞くけど実際どんな制度なんだろう?特に『運用は自己責任』って聞くけど、それって具体的にはどういうことなんだろう?」

人事部のデスクで、企業型確定拠出年金について本格的に調べ始めました。

企業型DCとは?「運用は自己責任」の仕組みを理解する

企業型確定拠出年金の基本定義

企業型確定拠出年金(企業型DC)とは、企業が毎月一定の掛金を拠出し、従業員が自ら運用商品を選択して運用する企業年金制度です。

「DC」は「Defined Contribution(確定拠出)」の略で、拠出額は確定していますが、将来の受給額は運用結果によって変動するのが最大の特徴です。

加入者規模と普及状況

現在、企業型DCには約830万人が加入しており、主要な企業年金制度の一つとなっています。ただし、これは厚生年金加入者約4,700万人の約17.6%で、会社員の5〜6人に1人程度の普及率です。

制度の基本的な流れ

| ステップ | 主体 | 内容 |

|---|---|---|

| ① 掛金拠出 | 企業 | 毎月一定額を従業員の個人口座に拠出 |

| ② 商品選択 | 従業員 | 用意された運用商品の中から自分で選択・運用指図 |

| ③ 運用結果反映 | 個人口座 | 利益も損失も個人の口座に帰属 |

| ④ 受給 | 従業員 | 60歳以降に積立金と運用損益の合計を年金または一時金で受給 |

「なるほど、企業がお金を出してくれるけど、どう増やすかは従業員次第ってことなんだ」

「運用は自己責任」の具体的な内容

| 責任の種類 | 内容 | 影響 |

|---|---|---|

| 商品選択の責任 | 預金から投資信託まで、様々な運用商品から自分で選択 | 選択ミスで運用成果に差 |

| 運用指図の責任 | 資産配分や商品の変更も自分で判断 | 適切なタイミングでの見直しが必要 |

| 運用結果の責任 | 利益も損失も全て個人に帰属 | 老後資金の増減に直結 |

| 投資知識の習得 | 適切な判断のためには一定の金融知識が必要 | 学習意欲と継続的な情報収集が重要 |

これは従来の退職金制度とは大きく異なる考え方です。例えば確定給付企業年金では、企業が運用リスクを負い、従業員には決まった金額が保証されています。

「自己責任って聞くとちょっと不安だけど、逆に言えば自分の判断で資産を増やせる可能性もあるってことよね」

企業型DCの運用商品を調べてみた

運用商品の種類と特徴

企業型DCでは、従業員が自分で運用商品を選択します。まず、どんな商品があるのか整理してみました。

運用商品の一般的な分類

| 商品分類 | 代表例 | リスク | 期待リターン | 特徴 |

|---|---|---|---|---|

| 元本確保型 | 預貯金・保険商品 | 低 | 低 | 元本割れリスクなし、低収益 |

| 国内株式型 | 日本企業株式投資信託 | 中〜高 | 中〜高 | 日本経済の成長に連動 |

| 外国株式型 | 先進国・新興国株式投資信託 | 高 | 高 | 為替リスクあり、成長期待大 |

| 国内債券型 | 日本国債・社債投資信託 | 低〜中 | 低〜中 | 安定的だが低成長 |

| 外国債券型 | 海外債券投資信託 | 中 | 中 | 為替リスクと金利リスク |

| バランス型 | 複数資産分散投資信託 | 中 | 中 | リスク分散効果あり |

「なるほど、安全な元本確保型から、ハイリスク・ハイリターンの外国株式まで、幅広い選択肢があるんだね」

企業型DCでは平均20〜30本の運用商品が用意されていて、従業員はこの中から自分で組み合わせを決めることになります。

実際の運用商品選択状況

では、実際に従業員はどんな商品を選んでいるのでしょうか?興味深いデータが見つかりました。

企業型DCの運用商品選択状況(2024年3月末)

| 商品分類 | 資産額ベースの割合 |

|---|---|

| 預貯金 | 23.0% |

| 保険(生保・損保) | 9.2% |

| 元本確保型計 | 32.2% |

| 投資信託等 | 67.3% |

| その他 | 0.5% |

運営管理機関連絡協議会「確定拠出年金統計資料」(2024年3月末)

「資産の32.2%が元本確保型か…結構高いな。バランスよくポートフォリオを組んでいるようにも見えるけど、DCって長期の資産形成が目的だから、もう少し投資信託に寄ってもいいはずなのに」

何か違和感を感じて、加入者の運用実態についてもう少し詳しく調べてみました。

元本確保型のみで運用している加入者の割合:24.2%(2024年3月末時点)

「えっ!?4人に1人が元本確保型だけで運用してる!」

これは加入者830万人のうち約200万人が、投資信託を一切選択せず、預金や保険だけで運用していることを意味します。

「投資信託って、株式や債券などに分散投資する金融商品で、長期の資産形成には向いているはずなのに…これって本当に自分で『選んでいる』のかな?」

実は、この背景には単純な安定志向だけではない問題があります。多くの従業員が商品選択をせず、デフォルト商品のまま放置しているケースが相当数含まれているんです。企業の周知不足、投資教育の不足、そして従業員自身の無関心が、この数字の背景にある大きな課題なんです。

投資信託を選択している人の中では、バランス型が人気です。「リスクを抑えながら分散投資したい」という意識の表れでしょう。

でも、長期の資産形成を考えると、元本確保型のみという選択は本当に適切なのかな?インフレリスクを考慮すると、実質的な価値が目減りする可能性が高い。

なぜこんなに多くの人が消極的な運用になってしまうのか、その背景を探ってみよう。

なぜ従業員は適切に運用できないのか?3つの課題

課題1:投資知識の不足と無関心

多くの従業員が理解できていない基本概念があります。

従業員が理解できていない投資の基本

| 理解すべき概念 | 実際の理解度 | 影響 |

|---|---|---|

| リスクとリターンの関係 | 低い | 「リスク=危険」と誤解 |

| 分散投資の重要性 | 低い | 1つの商品にのみ投資 |

| 長期投資のメリット | 低い | 短期的な値動きに一喜一憂 |

| インフレの影響 | 非常に低い | 元本確保型を「安全」と誤解 |

| 制度への関心 | 極めて低い | 商品選択自体をしない |

「株式と債券の違いすらわからないのに、20本以上の商品から選べって言われても無理だよね」

さらに深刻なのは、そもそもDCに関心を持っていない従業員が多いこと。「会社が勝手にやってる制度」という認識で、自分の老後資金だという意識が希薄なんです。

課題2:選択肢の多さによる選択疲労と放置

企業型DCでは平均20〜30本の運用商品が用意されています。

「こんなにあったら、選べないよ…結局『よくわからないから触らない』ってなっちゃう」

選択肢が多すぎると、かえって選べなくなる「選択のパラドックス」が起きています。結果として、デフォルト商品(多くは元本確保型)のまま放置される口座が増えているんです。

課題3:損失への恐怖心と現状維持バイアス

多くの従業員が抱える心理的な壁があります。

- 「老後資金が減ったらどうしよう」

- 「投資で失敗した人の話を聞いて怖い」

- 「元本割れは絶対に避けたい」

- 「今のままで問題ないはず(現状維持バイアス)」

結果として、約200万人が元本確保型100%という選択、あるいは「無選択」の状態になっています。

投資教育の実態と課題

法定の投資教育内容

確定拠出年金法では、事業主に投資教育の実施が努力義務として課されています。

| 教育分野 | 具体的内容 | 実施タイミング |

|---|---|---|

| 制度の仕組み | 確定拠出年金制度の基本概念、企業型DCの特徴、税制優遇の内容 | 加入時必須 |

| 金融商品の仕組み | 預貯金・保険・投資信託の特徴、リスクとリターンの関係 | 加入時必須 |

| 資産運用の基礎 | 長期投資の効果、複利の仕組み、分散投資の重要性 | 継続的に実施 |

| 制度の活用方法 | 運用商品の選び方、資産配分の考え方、定期的な見直し方法 | 継続的に実施 |

投資教育の現実的な課題

| 立場 | 主な課題 | 具体的な困りごと |

|---|---|---|

| 企業側 | 人材不足 | 投資教育を行える専門人材がいない |

| コスト負担 | 継続的な教育プログラムの実施費用 | |

| 参加率向上 | 従業員の関心を引く内容・方法の模索 | |

| 効果測定の困難さ | 教育効果が運用行動に反映されない | |

| 従業員側 | 心理的抵抗 | 投資に対する不安・恐怖心 |

| 知識格差 | 金融リテラシーの個人差が大きい | |

| 時間確保 | 継続的な勉強時間の確保困難 | |

| そもそもの無関心 | 自分事として捉えられない |

「投資教育って努力義務なんだけど、実際には効果的に実施するのは簡単じゃないんだよね…」

企業も従業員も、それぞれに課題を抱えながら制度を運営しているのが現状のようです。

企業型DCの拠出限度額と制度設計

法定の拠出限度額(2024年12月改正対応)

企業型DCの掛金には法定の上限があります。

拠出限度額(2024年12月改正後)

| 他の企業年金との関係 | 拠出限度額(月額) |

|---|---|

| 他の企業年金なし | 55,000円 |

| 確定給付企業年金等あり | 他制度掛金相当額に応じて個別設定 |

厚生労働省「確定拠出年金の拠出限度額の見直しに伴うDBの対応」

「個別設定って何だろう?」と思って詳しく調べてみると、これまでは他の企業年金がある場合は一律27,500円だったのが、改正により確定給付企業年金等の他制度掛金相当額を反映して、企業ごと・従業員ごとに拠出限度額を個別に設定できるようになったんです。

「より柔軟になったってことか。これまでは画一的だったのが、会社の制度に応じて調整できるようになったのね」

マッチング拠出制度

企業型DCには「マッチング拠出」という仕組みもあります。

マッチング拠出の概要

| 項目 | 内容 |

|---|---|

| 基本ルール | 企業拠出に加えて従業員も追加拠出可能 |

| 拠出限度額 | 従業員拠出額 ≤ 企業拠出額 |

| 合計限度額 | 企業拠出+従業員拠出 ≤ 法定限度額 |

| 税制優遇 | 従業員拠出分も所得控除の対象 |

マッチング拠出の具体例

企業拠出月2万円の場合

- ・従業員は最大月2万円まで追加拠出可能

- ・合計月4万円まで積立可能

- ・従業員拠出2万円×12ヶ月=年24万円の所得控除効果

「自分でも追加で積み立てできるんだ。しかも税制優遇があるなら、余裕がある人にはメリット大きそう」

選択制確定拠出年金

企業型DCには「選択制」という導入方法もあります。

選択制確定拠出年金の仕組み

- ・給与の一部を選択:従業員が給与の一部を企業型DC掛金にするか、給与として受け取るかを選択

- ・企業負担なし:企業は新たな負担なしで制度導入が可能

- ・社会保険料軽減:掛金分は社会保険料の算定基礎から除外

- ・税制優遇:掛金は所得税・住民税の課税対象外

選択制のメリット・デメリット

| メリット | デメリット |

|---|---|

| 所得税・住民税の軽減 | 社会保険給付の減少 |

| 社会保険料の軽減 | 厚生年金受給額の減少 |

| 企業負担なしで導入可能 | 傷病手当金等の減額 |

| 退職所得控除の活用 | 投資知識が必要 |

「選択制って…給与を減らす代わりに将来に向けた積立ができるってことね。でも社会保険給付が減るのは要注意だな」

企業型DCとDBの決定的な違い|運用リスクは誰が負うのか

企業型DCを理解する上で、確定給付企業年金(DB)との違いを整理してみました。

企業型DC vs 確定給付企業年金(DB)比較

| 比較項目 | 企業型DC | 確定給付企業年金(DB) |

|---|---|---|

| 給付額 | 運用結果により変動 | あらかじめ確定 |

| 運用リスク | 従業員が負担 | 会社が負担 |

| 運用主体 | 従業員個人 | 会社・基金 |

| 積立不足時 | 追加拠出なし | 会社が追加拠出 |

| ポータビリティ | 高い(転職時持ち運び可) | 低い |

| 退職給付債務 | 計上不要 | 計上必要 |

| 投資知識 | 必要 | 不要 |

| 従業員の関与 | 必須(でも実際は低い) | 不要 |

「最大の違いは運用リスクの所在なんだ。DCは従業員個人が全部負うってことか…」

この違いが、制度設計や運営方法の全ての面に影響を与えています。

企業型DCのメリット・デメリット

企業側から見たメリット・デメリット

主なメリット

- 退職給付債務の発生なし:掛金拠出時点で費用処理が完了

- 運用リスクなし:運用損失が発生しても企業の追加負担なし

- 予算管理の容易さ:毎月固定額で計画しやすい

- 税制優遇:企業拠出分は全額損金算入可能

- 人材確保・定着効果:福利厚生の充実で競争力向上

主なデメリット

- 投資教育の継続負担:従業員への教育プログラム実施が努力義務

- 教育効果の限界:教育しても従業員の行動変容が起きにくい

- 運営手数料:運営管理機関への継続的な支払い

- 制度運営の事務処理:加入手続きや管理業務

- 厚生労働大臣承認:導入時の申請手続き

従業員側から見たメリット・デメリット

主なメリット

- 3段階の税制優遇:拠出時・運用時・受給時すべてで優遇措置

- ポータビリティ:転職時に積立金の持ち運びが可能

- 資産保護:企業倒産時も個人資産として保護される

- 運用の自由度:自分の判断で資産配分を決定可能(ただし実際は活用されず)

- 透明性:個人口座で資産額・運用状況を明確に確認

主なデメリット

- 運用リスク:投資商品選択時の元本割れリスクを個人が負担

- 受給制約:原則として60歳まで引き出し不可

- 手数料負担:口座管理手数料・運用商品の信託報酬等

- 投資知識の必要性:適切な運用のための継続的な学習が必要

- 心理的負担:運用判断への不安やプレッシャー

- 無関心による機会損失:放置により運用機会を逸する

「メリットもデメリットも、結局『自己責任』っていうキーワードに集約されるんだな。自由度が高い分、知識と判断力が求められるってことか」

企業型DC導入の選択肢と導入プロセス

中小企業向けの導入選択肢

1. 通常の企業型DC

| 項目 | 内容 |

|---|---|

| 対象企業 | 企業規模制限なし(従業員1名から導入可能※) |

| 拠出限度額 | 月55,000円(他制度なしの場合) |

| 初期費用 | 約50〜200万円 |

| 月額費用 | 従業員1人あたり500〜1,500円程度 |

※運営管理機関により異なります。SBIベネフィット・システムズ等では1名から導入可能。

2. iDeCo+(イデコプラス)

従業員300人以下の企業が、従業員のiDeCoに掛金を上乗せする制度。

| 項目 | 内容 |

|---|---|

| 対象企業 | 従業員300人以下 |

| 導入の簡単さ | ◎(規約作成不要) |

| 初期費用 | ◎(少額) |

| 事務負担 | ◎(軽い) |

| 掛金上限 | 月額23,000円 |

3. 選択制DC

給与の一部を企業型DC掛金にするか、給与として受け取るかを従業員が選択する制度。

| 項目 | 内容 |

|---|---|

| 企業負担 | なし(給与原資を活用) |

| 社会保険料 | 軽減効果あり |

| 税制優遇 | 拠出分は非課税 |

| 注意点 | 社会保険給付額が減少 |

導入までのプロセスと期間

導入スケジュール

| フェーズ | 期間 | 主な作業 |

|---|---|---|

| 検討・決定 | 3-6ヶ月 | 制度設計、運営管理機関選定、労使合意 |

| 準備 | 2-3ヶ月 | 規約作成、厚労省承認申請、システム準備 |

| 導入 | 1-2ヶ月 | 従業員説明会、加入申込、投資教育 |

| 合計 | 6-11ヶ月 | 運用開始まで |

「トータルで半年くらいはかかるのか。しかも厚生労働大臣の承認が必要だなんて、結構大がかりな手続きなんだね」

他の制度との比較・使い分け

個人型DC(iDeCo)との違い

企業型DC vs iDeCo 比較表

| 項目 | 企業型DC | iDeCo |

|---|---|---|

| 実施主体 | 企業 | 国民年金基金連合会 |

| 加入条件 | 企業の制度導入が前提 | 個人の意思で加入 |

| 拠出限度額 | 月55,000円(他制度なしの場合) | 月23,000円(会社員の場合) |

| 拠出者 | 企業(+マッチング拠出) | 個人 |

| 運用商品 | 企業が選定 | 金融機関が提供 |

| 手数料 | 企業負担が一般的 | 個人負担 |

| 転職時 | 転職先制度へ移換 | 継続可能 |

併用の可否(2022年10月改正後)

2022年10月からは、企業型DC加入者でも一定の条件下でiDeCoに併用加入できるようになりました。

- ・企業型DCの拠出額がiDeCo拠出限度額を下回る場合

- ・マッチング拠出を実施していない場合

- ・拠出限度額の範囲内での併用

「iDeCoとの併用もできるようになったんだ。選択肢が増えるのはいいことだけど、制度が複雑になってる感じもするな」

まとめ:企業型DCは本当に従業員のためになるのか

企業型DCについて調べて分かったこと

企業型DCについて詳しく調べた結果、この制度の特徴と課題が見えてきました。

企業型DCの強み

- ・主要な企業年金制度の一つ(加入者830万人)

- ・ポータビリティが高く転職に強い

- ・税制優遇が充実(3段階の優遇)

- ・投資に詳しい人は高いリターンを狙える

- ・企業の運用リスク負担がない

一方で見えてきた深刻な課題

- ・加入者の24.2%(約200万人)が元本確保型のみで運用

- ・資産額の32.2%が元本確保型に集中

- ・従業員のDCへの関心が極めて低い

- ・商品選択をせずデフォルトのまま放置される口座が多数

- ・投資教育を実施しても効果が限定的

- ・従業員の投資能力により老後資金に格差が生じる可能性

企業と従業員のニーズをどう満たすか

企業型DCの特徴は、「従業員が自分で運用方針を決められる自由度」にあります。投資に詳しい人にとっては、自分でリスクをコントロールできる魅力的な制度です。

「でも、投資に関心がない人、知識がない人の方が圧倒的に多いのが現実…」

だからこそ、企業は従業員の特性に合わせて制度を選ぶ必要があるのかもしれません。投資に積極的な従業員が多い企業ならDC、安定志向や無関心層が多い企業なら運用リスクを会社や基金が負うDBという選択肢もあります。

次回は、確定給付企業年金(DB)について詳しく調べてみよう。DCとは正反対のアプローチで、どんなメリット・デメリットがあるのか。

退職金制度は従業員の人生を左右する重要な選択。だからこそ、それぞれの制度の特性を理解して、従業員のことを第一に考えた制度選択をしていきたいと思います。

「企業型DCって、まだまだ発展途上の制度なんだなぁ。制度自体は良くできてるけど、実際に効果的に活用するには、企業も従業員も相当な努力が必要そう」

プロフィール

名前: ユキ

年齢: 24歳(第1回スタート時)

所属: IT企業 人事部(従業員150名規模)

中小企業の人事担当者として、従業員の幸せと会社の成長を両立させる制度づくりに挑戦中

【ご注意】 本記事は、中小企業の人事担当者「ユキ」の成長を描いたフィクションです。登場する企業名、人物、具体的な数値変化の事例などは、説明をわかりやすくするための創作です。

ただし、以下の情報は実際のデータに基づいています:

- 運営管理機関連絡協議会等の公的機関の統計データ

- 企業型確定拠出年金制度の仕組みや法的根拠

- 投資教育に関する法的義務

- 税制優遇措置の内容

実際の制度利用や導入を検討される際は、専門家にご相談の上、個人・企業の状況に応じた判断を行ってください。

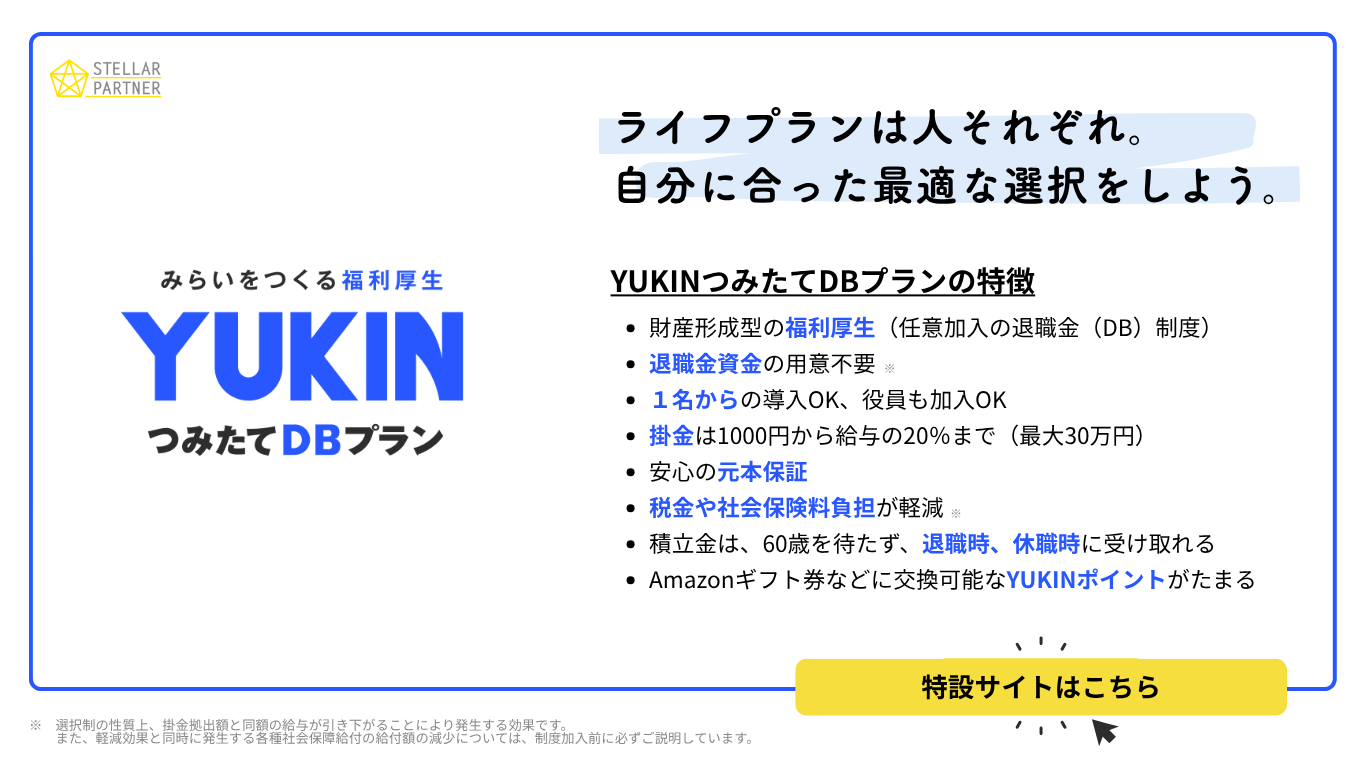

YUKINつみたてDBプランのご案内

月額1,000円から始められる確定給付企業年金制度です。企業型DCとは異なり、運用リスクを企業年金基金が負担し、従業員の投資知識に関係なく、安定した老後資金を準備できます。

今すぐご相談・資料請求

YUKINのことがよくわかる資料を無料ダウンロードいただけます!

また無料面談も行っておりますので、お問い合わせフォームよりお気軽にお申し込みください。

よくあるご質問

企業型DCの加入は強制ですか?

原則として全員加入ですが、規約で一定の資格(勤続年数等)を定めることができます。

選択制DCの場合は、従業員が加入するかどうかを選択できます。企業型DCの掛金は変更できますか?

会社掛金は規約で定めた範囲内で変更可能です。

マッチング拠出を導入している場合、従業員拠出額は年1回変更できます。企業型DCとiDeCoは併用できますか?

企業型DCでマッチング拠出を利用している場合、iDeCoに加入することはできません。

ただし、企業型DCにマッチング拠出の制度があっても、従業員がマッチング拠出を利用していなければ、iDeCoに加入できます。投資の知識がない従業員でも大丈夫ですか?

制度上は投資教育でカバーすることになっていますが、実際には多くの従業員が適切な運用に困っています。

これは、企業型DCの最大の課題の一つです。中小企業でも導入できますか?

企業規模に関係なく導入可能です。

従業員300人以下ならiDeCo+という選択肢もあります。なぜ多くの人が元本確保型を選ぶのですか?

投資知識の不足、選択肢の多さによる混乱、損失への恐怖心が考えられます。

また、そもそもDCへの関心が低く商品選択をせずデフォルトのまま放置している人が多いことが主な理由です。