小規模企業共済とは?個人事業主・法人役員のための退職金制度

小規模企業共済は、個人事業主や小規模企業の役員が、将来の廃業・退職に備え、資金を積み立てる制度です。

全国で約162万人(令和5年3月末現在)の方が加入されています。

本記事では、小規模企業共済の基本的な仕組みから、掛金の設定ポイント、資金計画への組み込み方、貸付制度の活用法など、経営者にとって有益な情報を分かりやすく解説します。

目次

1 小規模企業共済の基本的な仕組みと加入条件

このセクションでは、小規模企業共済の基本概要について、次の3項目に分けてご説明します。

YUKINつみたてDBプラン

会社の掛金負担ゼロで導入できる、中小企業向けの選択制退職金制度です。社会保険料の削減効果もあり、企業・従業員の双方にメリットがあります。

- 小規模企業共済とは

- 基本的な仕組み

- 加入資格 / 判断基準

小規模企業共済のおトクな3つのポイント

この制度の主な目的は、将来、事業を廃止したり役員を退職したりする際に、その後の生活の安定や、もしもの場合の事業再建に必要な資金を準備することです。

メリットとなる主なポイントについては次のとおりです。

高い節税効果

月々の掛金は1,000~70,000円まで500円単位で自由に設定できます。

確定申告の際、 掛金の全額を課税対象所得から控除できるため、高い節税効果があります。

共済金は一括・分割での受け取りが可能

共済金は、退職・廃業時に受け取ることができます。共済金の受け取り方は「一括」「分割」「一括と分割の併用」が可能です。

一括受取りの場合は退職所得扱いに、分割受取りの場合は、公的年金等の雑所得扱いとなります。

低金利の貸付制度を利用可能

契約者の方は、掛金の範囲内で事業資金の貸付制度を利用できます。低金利で、即日貸付けも可能です。

【貸付制度の種類】

一般貸付け / 緊急経営安定貸付け / 傷病災害時貸付け / 福祉対応貸付け / 創業転業時・新規事業展開等貸付け / 事業承継貸付け / 廃業準備貸付け

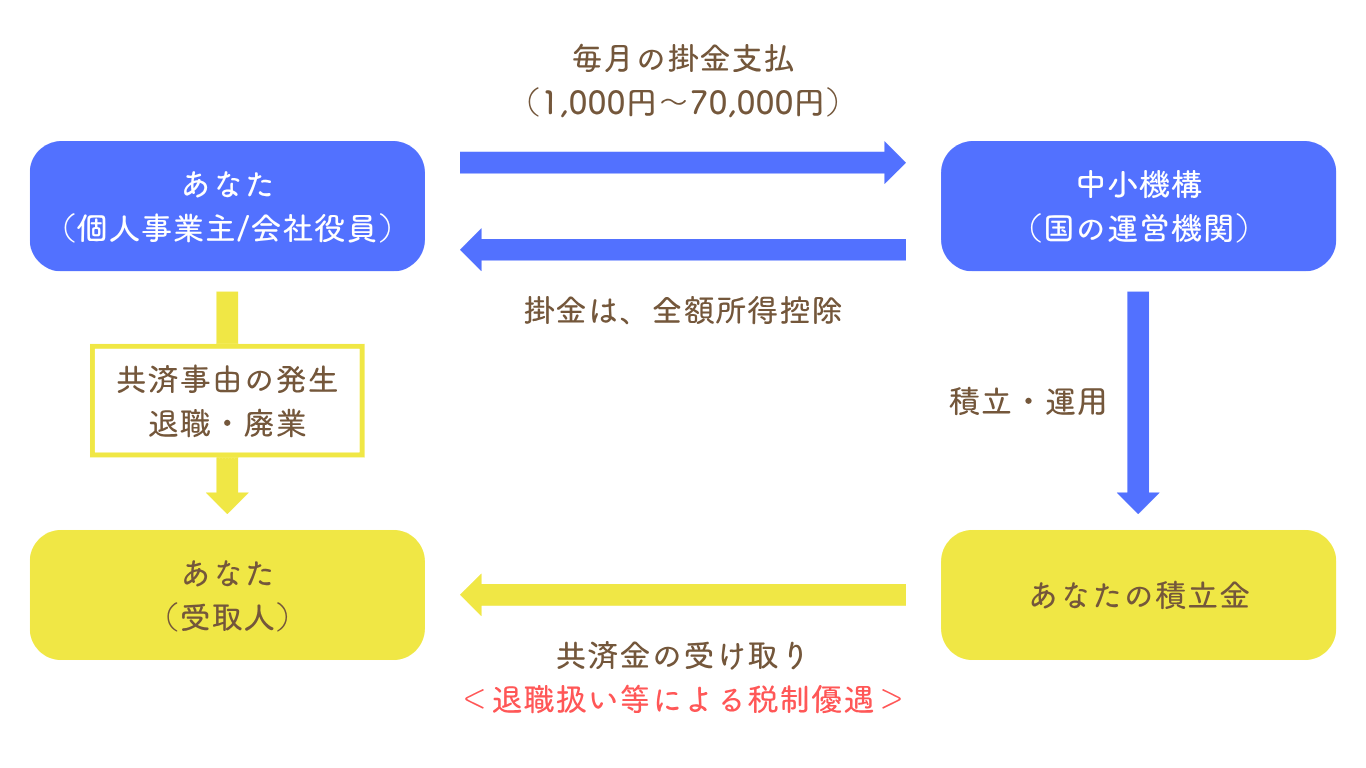

小規模企業共済の基本的な仕組み

小規模企業共済は、複雑そうに思えるかもしれませんが、その仕組みは実はとてもシンプルです。

イメージ図は下のとおりです。

<仕組みのステップとポイント>

STEP1 掛金を積み立てる

あなた(個人事業主や会社の役員)が、ご自身の状況に合わせて月々1,000円から70,000円までの掛金を自由に設定し、中小機構に支払います。この掛金は、所得税や住民税を計算する際に全額が所得から差し引かれ、大きな節税効果を生みます。

STEP2 中小機構が管理・運用

あなたが積み立てた掛金は、国の機関である中小機構が責任を持って安全に管理・運用します。

STEP3 共済金を受け取る

事業を廃止したり、会社を退職したり、あるいは加入者が亡くなったりした場合(これらの事由を「共済事由」といいます。)に、積み立てた期間や金額に応じた「共済金」が支払われます。受け取り方は一時金または分割を選ぶことができ、退職所得控除が適用されることによって、税金の負担を抑えて受け取ることができます。

誰が加入できる?加入資格と判断基準

小規模企業共済に加入できるのは、主に以下の基準を満たす小規模企業の経営者の方々です。

事業の種類に応じた従業員数の上限が設けられています。

① 個人事業主

<加入が認められる判断基準>

・税務署に開業届を提出し、事業所得を得ている。

・会社との間で雇用関係が生じていない。

・固定給に近い報酬を得ておらず完全歩合制である。

・社会通念上、事業者(個人事業主)と認められる。

・下記の「常時使用する従業員の数」の要件を満たしている。

② 個人事業の共同経営者

<加入が認められる判断基準>

・事業を一体とする個人事業主が税務署に開業届を提出し、事業所得得ている。

・主な事業について、事業の重要な業務執行の決定に関与している。

・事業主の事業に従事し、個人事業主から業務執行に対する報酬を受けている。

・下記の「常時使用する従業員の数」の要件を満たしている。

③ 会社役員

<加入が認められる判断基準>

・役員登記し、事業に従事されている。

・下記の「常時使用する従業員の数」の要件を満たしている。

常時使用する従業員の数

| 営む事業の種別/法人の種別 | 従業員数の制限 |

|---|---|

| 建設業、製造業、運輸業、不動産業、農業、サービス業(宿泊業、娯楽業に限る)等 | 常時使用する従業員の数が20人以下 |

| 商業(卸売業・小売業)、サービス業(宿泊業、娯楽業を除く) | 常時使用する従業員の数が5人以下 |

| 企業組合 | 事業に従事する組合員の数が20人以下 |

| 協業組合 | 常時使用する従業員の数が20人以下 |

| 農業の経営を主として行っている農事組合法人 | 常時使用する従業員の数が20人以下 |

| 弁護士法人、税理士法人等の士業法人 | 常時使用する従業員の数が5人以下 |

詳細や最新の情報は運営機関である中小機構の公式サイトをご確認ください。(加入資格|小規模企業共済)

2 掛金の設定と節税効果

このセクションでは、小規模企業共済の掛金や節税効果について、ご説明します。

- 掛金の基本ポイント

- 掛金の変更手続き

- 掛金の税法上の取扱い

月々の掛金設定方法と上限額・最低額|掛金の基本ポイント

小規模企業共済の掛金は、月額1,000円~最高70,000円の範囲内で設定できます。

| 掛金の設定範囲 | 1,000円~70,000円 |

| 掛金の設定単位 | 500円単位 |

| 納付方法 | 口座振替 ※「月払い」「年払い」「半年払い」から選択可 |

| 口座振替日 | 毎月18日(土・日・祝日の場合は翌営業日) |

資金繰りに合わせた掛金の変更|掛金変更手続き

小規模企業共済は、経営者や個人事業主が資金繰りに応じて掛金を柔軟に調整できます。

月に1回を限度として、設定範囲内での変更が可能です。

変更方法は、比較的簡単です。専用の申込書を入手し提出するか、オンラインで手続きすることができます。

<注意点>

・所得控除の申告額に影響します。申込時期にも注意が必要です。

・月払いで、既に一括納付(まとめ払い)をしている期間の掛金月額は、減額できません。

・半年払い・年払いにより、既に前納をしている期間の掛金月額は、減額できません。

具体的な流れについては、公式サイトをご確認ください。(中小機構 共済サポートnavi)

掛金全額が所得控除となる節税メリット|掛金の税法上の取扱い

小規模企業共済の掛金は税法上、全額を小規模企業共済等掛金控除として、課税対象となる所得から控除できます。

なお、掛金は、共済契約者ご自身の収入の中から納付するものですので、事業上の損金または必要経費には算入できません。

掛金の全額所得控除による節税効果

| 課税所得金額 | 加入前の税金(所得税+住民税) | 加入後の節税額 | ||

| 掛金1万円/月額 | 掛金3万円/月額 | 掛金7万円/月額 | ||

| 400万円 | 78.5万円 | 3.6万円 | 10.9万円 | 24.1万円 |

| 600万円 | 139.3万円 | 3.6万円 | 10.9万円 | 25.5万円 |

| 800万円 | 203.4万円 | 4.0万円 | 12.0万円 | 28.1万円 |

| 1,000万円 | 280.6万円 | 5.2万円 | 15.7万円 | 36.7万円 |

※千円未満切り捨て ※「課税所得金額」とは、その年分の総所得金額から、基礎控除、扶養控除、社会保険料控除等を控除した後の額で、課税の対象となる額です。 ※税額は令和6年10月現在の税率に基づき、所得税は復興特別所得税を含めて計算しています。 ※住民税均等割については、5,000円としています。記載の内容は目安であり、将来の税額を保証するものではありません。

中小機構HPには、任意の金額で試算できる「共済金試算シミュレーション」があります。

3 共済金の受取と税金の計算

共済金を受け取る際には、種類や受け取り方によって税務上の取り扱いが異なります。

このセクションでは、共済金等の種類や受取方法による節税効果について、ご説明します。

- 共済金等の種類と請求事由

- 共済金等の受け取り方法と税法上の取り扱い

- 共済金等の額の算定方法

- 税金を最小化するためのポイント

- 廃業・死亡・任意解約時の具体的な税務対応と注意点

共済金等の種類と請求事由

小規模企業共済から受け取れるお金には、主に以下の種類があります。

それぞれの請求事由(受け取りの理由)によって名称が異なります。

共済金等の種類

| 共済金等の種類 | 請求事由 | ||

| 個人事業主 | 共同経営者 | 会社の役員 | |

| 共済金A | 個人事業を廃業した場合 / 共済契約者の方が亡くなられた場合 | 個人事業主の廃業に伴い、共同経営者を退任した場合 / 疾病・負傷により共同経営者を退任した場合 / 共済契約者の方が亡くなられた場合 | 会社が解散した場合 |

| 共済金B | 老齢給付 | 老齢給付 | 疾病・負傷により役員を退任した場合 / 65歳以上で役員を退任した場合 / 共済契約者の方が亡くなられた場合 / 老齢給付 |

| 準共済金 | 個人事業を法人成りした結果、加入資格がなくなった場合 / 平成28年3月以前に、配偶者または子へ事業の全部を譲渡した場合 | 個人事業主が法人成りした結果、加入資格がなくなった場合 / 個人事業主が平成28年3月以前に配偶者または子へ事業の全部を譲渡したことに伴い、共同経営者が配偶者または子へ共同経営者の地位を譲渡して退任した場合 | 法人の解散や疾病・負傷によらず、65歳未満で役員を退任した場合 |

| 解約手当金 | 任意解約 / 機構解約 / 個人事業を法人成りした結果、加入資格はなくならなかったが、解約した場合 | 任意解約 / 機構解約 / 共同経営者を任意に退任した場合 / 個人事業が法人成りした結果、加入資格はなくならなかったが、解約した場合 | 任意解約 / 機構解約 |

- ・共済金A・Bの「請求事由」が生じた場合であっても、掛金納付月数が6か月未満の場合は、共済金A・Bを受け取ることができません。

- ・準共済金・解約手当金の「請求事由」が生じた場合であっても、掛金納付月数が12ヶ月未満の場合は、準共済金・解約手当金を受け取ることができません。

共済金等の受け取り方法と税法上の取り扱い

共済金等の受け取り方法は、次の3種類です。

<共済金の受け取り方法の種類>

① 一括受け取り

② 分割受け取り

③ 一括受け取りと分割受け取りの併用

このうち、②③を希望する場合は、以下の要件をすべて満たす必要があります。

- 共済金Aまたは共済金Bであること

- 請求事由が共済契約者の死亡でないこと

- 請求事由が発生した日に60歳以上であること

- 共済金の額が次のとおりであること

分割受取りの場合 : 300万円以上

一括受取りと分割受取りの併用の場合: 330万円以上

(一括で受け取る金額が30万円以上かつ分割で受け取る金額が300万円以上)

共済金および解約手当金は、受け取る際の年齢や受け取り方法(一括か分割か)などにより、税法上の取り扱いが異なります。

受け取り方法別 税法上の取り扱い

| 共済金等の受け取り方法 | 税法上の取り扱い |

|---|---|

| 共済金(死亡除く)または準共済金を一括で受け取る場合 | 退職所得 |

| 共済金を分割で受け取る場合 | 公的年金等の雑所得 |

| 共済金を一括・分割併用で受け取る場合 | (一括分)退職所得 (分割分)公的年金等の雑所得 |

| 遺族が共済金を受け取る場合(死亡退職金) | 相続税法上のみなし相続財産 |

| 65歳以上の方が任意解約をするまたは65歳以上の共同経営者が任意退任をする場合 | 退職所得 |

| 65歳未満の方が任意解約をするまたは65歳未満の共同経営者が任意退任をする場合 | 一時所得 |

| 個人事業主が法人成りした結果、加入資格はなくならなかったが、解約をする場合 | 退職所得 |

| 12か月以上の掛金の未払いによる解約(機構解約)で解約手当金を受け取る場合 | 一時所得 |

共済金等の額の算定方法

<共済金A・B、準共済金>

共済金の額は、基本共済金と付加共済金の合計金額となります。

基本共済金・・・掛金月額、掛金納付月数に応じて、請求事由ごとに小規模企業共済法施行令(別表第一)で定められている金額

付加共済金・・・毎年度の運用収入等に応じて、経済産業大臣が毎年度定める率により算定される金額(基本共済金×支給率)

支給率実績

| 年度 | 令和3年度 | 令和4年度 | 令和6年度 | 令和7年度 |

| 支給率 | 0.0328% | 0.504% | 0.673% | 1.047% |

掛金月額1万円で加入した場合の共済金の額の例

| 掛金納付年数 | 掛金合計 | 共済金A | 共済金B | 準共済金 |

|---|---|---|---|---|

| 5年 | 600,000円 | 621,400円 | 614,600円 | 600,000円 |

| 10年 | 1,200,000円 | 1,290,600円 | 1,260,800円 | 1,200,000円 |

| 15年 | 1,800,000円 | 2,011,000円 | 1,940,400円 | 1,800,000円 |

| 20年 | 2,400,000円 | 2,786,400円 | 2,658,800円 | 2,419,500円 |

<解約手当金>

解約手当金の額は、掛金の納付月数に応じて、納付した掛金の80%から120%に相当する額となります。

支給割合(支給率)は、小規模企業共済法施行令別表第二

掛金月額1万円で加入した場合(平成16年4月以降の加入者)

| 掛金納付年数 | 掛金合計 | 解約手当金 |

|---|---|---|

| 5年 | 600,000円 | 480,000円 |

| 10年 | 1,200,000円 | 1,020,000円 |

| 15年 | 1,800,000円 | 1,665,000円 |

| 20年 | 2,400,000円 | 2,400,000円 |

共済金の額の算定方法について、より詳しく知りたい方はこちら(中小機構 共済金等請求・解約)

税金を最小化するためのポイント

共済金等の受け取り方や請求事由によって、適用される税金の種類が異なります。

税負担を抑えるためには、税制上の優遇が大きい所得区分で受け取れる方法を選ぶことが重要となります。

各所得区分とその特徴

| 所得区分 | 特徴 |

|---|---|

| 退職所得 | 勤続年数に応じた退職所得控除があり、控除後の金額の1/2にしか課税されず、他の所得とは分離して計算される。 税負担が最も軽くなる可能性が高い。 |

| 一時所得 | 50万円の特別控除があり、控除後の金額の1/2が他の所得と合算されて課税される。 退職所得よりは税負担は増える傾向。 |

| 公的年金等の雑所得 | 公的年金等控除が適用されるが、他の所得と合算されて総合課税される。 所得によっては税負担が増える。 |

退職所得を受け取ったとき|国税庁HP

一時所得を受け取ったとき|国税庁HP

公的年金等の雑所得を受け取ったとき|国税庁HP

上記の所得区分ごとの特徴を踏まえると、税金を最小化するためには、「退職所得」として受け取れる方法を最優先に検討するのがセオリーと言えます。

ただし、個々の所得状況、他の年金や退職金の受給見込み、今後のライフプランによって最適な方法は異なります。

必ずご自身の状況でシミュレーションを行い、必要に応じて税務署や税理士などの専門家にも相談することをおすすめします。

中小機構の公式サイトでも共済金等の試算が可能ですので、活用してみてください。

廃業・死亡・任意解約時の具体的な税務対応と注意点

前述のとおり、小規模企業共済の共済金は、受け取り事由等により所得区分が変わるため、税務も変わります。

廃業・老齢等(共済金A)を一時金で受け取ると退職所得となり、通常は源泉徴収で完結し確定申告は不要です。ただし、他の退職金がある場合は合算して確定申告が必要な場合があります。

分割(年金)で受け取ると公的年金等の雑所得として、毎年確定申告が必要です。

死亡の場合は、みなし退職手当等として相続人が受け取り、一定の非課税枠がありますが、他の相続財産によっては相続税申告が必要になることもあります。

任意解約等により一時金で受け取ると一時所得となり、受け取った金額から払込掛金総額と特別控除(最高50万円)を差し引いた金額の2分の1が課税対象となり、確定申告が必要です。

いずれの場合も、中小機構からの支払通知や源泉徴収票を保管し、請求期限内に手続きを行いましょう。

また、税務に不安があれば税務署や税理士に相談しましょう。

4 小規模企業共済の元本割れリスクと対応策

小規模企業共済における元本割れリスクは、主に任意解約(自己都合での解約)を選択した場合に発生します。

具体的には、以下の条件で元本割れのリスクがあります。

掛金納付月数が240ヶ月(20年)未満での任意解約

掛金の払込月数が20年に満たない状態で任意解約すると、受け取れる解約手当金の額が、それまでに払い込んだ掛金の総額を下回る可能性があります。特に加入期間が短いほど、元本割れの割合は大きくなる傾向があります。

掛金納付月数が6ヶ月未満での任意解約

これは最もリスクが高いケースです。掛金を払い始めてから6ヶ月未満で任意解約した場合、解約手当金は一切支払われず、払い込んだ掛金は全額掛け捨てとなります。

逆に言えば、任意解約以外の共済金等の請求事由で受け取る場合は、原則として掛金総額を下回ることはありません。

したがって、元本割れリスクを具体的に回避するためには、最低でも6ヶ月は掛金を払い続けること、そして可能な限り20年以上加入を継続し、任意解約ではなく廃業や老齢などでの受け取りを目指すことが重要です。

資金繰りが困難になった際は、解約ではなく掛金の減額等の利用を検討しましょう。

5 経営者の資金繰りを支援する7つの貸付制度

小規模企業共済の貸付制度は、積み立てた掛金を担保に低金利で資金調達が可能な仕組みです。

一般貸付と特別貸付があり、最大2,000万円まで借入可能です。資金繰りの安定に役立ちます。

貸付制度の種類

小規模企業共済の貸付制度には、簡易迅速に事業資金等の貸付けが受けられる「一般貸付」と、特別な事情がある場合に貸付けが受けられる6種類の「特別貸付」があります。

いずれも、納付した掛金から算定した貸付限度額の範囲内で借入れできます。

| 貸付の種類 | 借入金の使途 | |

| 一般貸付(簡易迅速に事業資金等の貸付けが受けられる) | 一般貸付 | 事業に必要な運転資金、その他事業に関連する資金、または生活資金 |

| 特別貸付(特別な事情がある場合に限り認められる) | 緊急経営安定貸付け | 資金繰りが著しく困難なときに、経営の安定を図るための事業資金 |

| 傷病災害時貸付け | 災害等により被害を受けた際に、経営の安定を図るための事業資金 | |

| 福祉対応貸付け | 福祉向上を目的とする住宅改造資金 、福祉機器購入等の資金 | |

| 創業転業時・新規事業展開等貸付け | 創業転業時:創業転業を行う際の事業資金 新規事業展開等:事業多角化または新規事業開始に要する資金 | |

| 事業承継貸付け | 事業承継(事業用資産または株式等の取得)に要する資金 | |

| 廃業準備貸付け | 設備の処分費用、事業債務の清算等、廃業の準備に要する資金 | |

これらの貸付は、それぞれに貸付要件や利率、返済期間などが異なります。

利用を検討される際は、ご自身の資金使途がどの貸付制度に該当するか確認しましょう。

詳細はこちら(中小機構 共済契約者貸付)

貸付の種類ごとの借入の限度額と借入期間

それぞれの貸付制度における限度額と借入期間をまとめてみます。

| 貸付の種類 | 限度額 | 借入期間 |

|---|---|---|

| 一般貸付 | 掛金の範囲内(掛金納付月数により掛金の7~9割)で、10万円以上2,000万円以内(5万円単位) | 最大60ヶ月(借入金の額により異なる) |

| 緊急経営安定貸付け | 掛金の範囲内(掛金納付月数により掛金の7~9割)で、50万円以上1,000万円以内(5万円単位) | 最大60ヶ月(借入金の額により異なる) |

| 傷病災害時貸付け | ||

| 福祉対応貸付け | ||

| 創業転業時・新規事業展開等貸付け | ||

| 事業承継貸付け | ||

| 廃業準備貸付け |

借入限度額は、それぞれの貸付の種類ごとの限度額と、ご自身の積み立てた掛金総額によって決まります。

正確な借入可能額は、中小機構に確認するか、共済手帳などでご自身の掛金納付状況をご確認ください。

借入金の金利、返済(償還)方法

貸付制度ごとの金利・返済方法をまとめます。

事前に把握して、計画的な返済計画を立てましょう。

| 貸付の種類 | 金利 | 返済方法 |

|---|---|---|

| 一般貸付 | 年1.5% | 借入期間が6か月または12か月の場合 : 期限一括償還 借入期間が24か月、36か月、60か月の場合 : 6か月毎の元金均等割賦償還 |

| 緊急経営安定貸付け | 年0.9% | 6か月ごとの元金均等割賦償還 |

| 傷病災害時貸付け | ||

| 福祉対応貸付け | ||

| 創業転業時・新規事業展開等貸付け | ||

| 事業承継貸付け | ||

| 廃業準備貸付け | 年0.9% | 期限一括償還 |

元金均等割賦償還とは、返済金額のうち元金だけが均等になるように返済する方法です。

最初は利子が高いですが、元金が減るにつれて支払う利子も少なくなります。利子の計算方法は、中小機構の定めるところによります。

<元金均等割賦償還の返済例>

一般貸付にて、700万円を借入れして24か月の割賦償還を選択した場合、それぞれ下表のような返済スケジュールとなります。

| 区分 | 返済額 | 利子 | 支払額 | 支払後残高 |

|---|---|---|---|---|

| 借入時 | 0 | 52,500 | 52,500 | 7,000,000 |

| 1回目 | 1,750,000 | 39,375 | 1,789,375 | 5,250,000 |

| 2回目 | 1,750,000 | 26,250 | 1,776,250 | 3,500,000 |

| 3回目 | 1,750,000 | 13,125 | 1,763,125 | 1,750,000 |

| 4回目 | 1,750,000 | 0 | 1,750,000 | 0 |

| 合計 | 7,000,000 | 131,250 | 7,131,250 | – |

「支払額」に表示された金額を、6ヶ月ごとに支払うことになります。

6 小規模企業共済だけじゃない「YUKINつみたてDBプラン」

小規模企業共済は、個人事業主や小規模企業の役員等の経営者が加入できる制度で、まさに「経営者のための退職金制度」とも言えるでしょう。掛金が全額所得控除できることが大きな強みでした。

最後に、小規模企業共済への加入を検討されている方、または既に加入している方に向け、おすすめの制度をご紹介します。

「YUKINつみたてDBプラン」は、従業員だけでなく、経営者の方も加入できる退職金制度です。

また、個人事業、個人経営の施設であっても、厚生年金保険の適用事業所であれば加入することができます。

小規模企業共済に勝るとも劣らない仕組みと特徴があります。

YUKINつみたてDBプランとは?

YUKINつみたてDBプランは、従業員の将来の資産形成支援を目的とした選択制の退職金制度(企業年金制度)です。

従業員だけでなく、経営者も加入することができます。

2020年4月に設立し、加入者の方には、YUKIN(ゆうきん)と呼ばれ、親しまれている制度です。

この制度は、総合型企業年金基金により、一括した運営を行っているため、小規模事業所であっても、比較的簡単に導入することが可能です。

<仕組み>

選択制確定給付企業年金(選択制DB)

※「選択制」とは、従業員の意志によって、退職金の積み立ての実施と金額を選ぶことのできる仕組みです。

<特徴>

・正社員、パート問わず、厚生年金被保険者全員が制度対象

・任意加入

・加入者は、1,000円〜給与の20%の範囲で掛金を選ぶことが可能

・掛金は全額損金扱い(福利厚生費)

・社会保険料の算定に影響

・退職時、休職時に受け取り可能

小規模企業共済とYUKIN(ゆうきん)の違い

小規模企業共済とYUKINを比較してみましょう。

| 制度比較 | YUKIN | 小規模企業共済 |

|---|---|---|

| 対象 | 厚生年金被保険者 | 経営者・役員 |

| 任意加入 | 可能 | ー |

| 加入年齢 | 70歳未満 | 無制限 |

| 掛金の範囲 | 1,000円〜給与の20% | 1,000円〜70,000円 |

| 掛金の拠出原資 | 不要(※) | 加入者負担 |

| 掛金の損金計上 | 全額可能 | 所得控除(全額可能) |

| 受取時の税制優遇 | あり(退職所得控除、特別控除) | あり(退職所得控除、特別控除) |

| 社会保険料 | 軽減可能 | 軽減不可 |

| 積立金の受取時期 | 退職時、休職時 | 退職時、廃業時 |

| 運用 | 企業年金基金による運用 | 中小機構による運用 |

※ YUKINの掛金の拠出原資は、制度導入前の給与改定により捻出し、従業員ひとりひとりの意志に基づき、拠出します。そのため、一般的な退職金制度のように、会社が従業員の退職金原資を新たに調達する必要はなく、現在の賃金制度の範囲内で調整することができます。

このように、YUKINは、小規模企業共済の最大のメリットである「掛金の損金計上」「受け取り時の税制優遇(退職所得控除等の適用)」と同じ特徴を備えています。

それだけでなく、給与または役員報酬の金額の20%(最大30万円)まで拠出することができるため、金額の幅が広がります。

また、YUKINは、制度の特性上、積立金の拠出により、副次的に社会保険料の算定基礎額が減少することになるため、加入者の毎月の社会保険料負担や会社の法定福利費負担を軽減する効果が発生します。

小規模企業共済とYUKINの併用戦略

小規模企業共済とYUKINは、概ね似た制度に見えますが、やはり微妙な違いがあります。

それぞれの制度の特徴を理解した上で、目的を分けて併用することも戦略の1つです。

小規模企業共済への加入を検討されている方、既に加入されている方はぜひ、「YUKIN積み立てDBプラン」もご検討ください。

YUKINつみたてDBプラン

会社の掛金負担ゼロで導入できる、中小企業向けの選択制退職金制度です。社会保険料の削減効果もあり、企業・従業員の双方にメリットがあります。

7 まとめ

小規模企業共済は、個人事業主や小規模企業の経営者が、将来の廃業や退職に備えるための、非常に有用な積立制度です。

全国で多くの経営者が活用しており、その基本的な仕組みやメリットを理解し、資金計画に組み込むことが重要です。

小規模企業共済の基本的な仕組みはシンプル

この制度は、あなた自身(経営者)が毎月掛金を積み立て、その資金を国の機関である中小機構が安全に管理・運用するというシンプルな構造です。

そして、事業の廃業や役員退職といった「共済事由」が発生した際に、積み立てた期間や金額に応じた共済金を受け取ることができます。将来に向けた自助努力をサポートする仕組みと言えます。

小規模企業共済の最大の魅力は所得控除

小規模企業共済の最大のメリットは、なんといってもその高い節税効果です。

月々設定する掛金(1,000円~70,000円)の全額が、確定申告時に課税対象となる所得から控除できます。これにより、所得税や住民税の負担を大幅に軽減することが可能です。

また、将来受け取る共済金も、一括なら退職所得扱い、分割なら公的年金等の雑所得扱いとなり、税制上の優遇措置が適用されるため、税負担を抑えて受け取ることができます。

さらに、積み立てた掛金を担保に、低金利で事業資金の貸付けを受けられる制度があるのも大きな魅力です。ただし、短期間での任意解約には元本割れリスクがある点には注意が必要です。

YUKINつみたてDBプランもおすすめ!

小規模企業共済と合わせて検討したいのが「YUKINつみたてDBプラン」です。

これは、従業員だけでなく経営者も加入できる選択制の退職金制度で、掛金が全額損金扱いとなるなど、小規模企業共済に似た税制優遇の特徴を持ちます。

さらに、副次的な影響として、法定福利費(会社負担の社会保険料)の軽減効果も期待できます。

小規模企業共済とは異なる特徴もあるため、それぞれのメリットを理解して併用することも、より強固な将来設計につながるでしょう。

小規模企業共済は、経営者のセカンドライフや事業継続のための重要な制度です。仕組みを理解し、計画的に活用することで、経営の安定と将来への安心につなげてください。

YUKINつみたてDBプラン

会社の掛金負担ゼロで導入できる、中小企業向けの選択制退職金制度です。社会保険料の削減効果もあり、企業・従業員の双方にメリットがあります。

よくあるご質問

小規模企業共済とは何ですか?

小規模企業共済は、個人事業主や小規模企業の経営者が、将来の廃業や退職に備えて資金を積み立てる国の制度です。経営者にとっての退職金のような役割を果たします。

誰が加入できますか?

主に個人事業主や個人事業の共同経営者、会社の役員が加入できます。事業の種類に応じた従業員数の上限があります(例:製造業は20人以下、商業は5人以下)。

一番のメリットは何ですか?

最大のメリットは、毎月の掛金が全額「所得控除」の対象となり、所得税と住民税を大幅に節税できる点です。

掛金はいくらから設定できますか?

掛金は月額1,000円から70,000円まで、500円単位で設定可能です。事業の資金繰りに合わせて変更もできます。

共済金の受け取り方と税金はどうなりますか?

共済金は、廃業や退職時に一括、分割、または併用で受け取れます。一括受け取りは「退職所得」として扱われ、税制優遇(退職所得控除)により税負担が軽減される可能性が高いです。分割受け取りは「公的年金等の雑所得」となります。

貸付制度はありますか?

はい、積み立てた掛金を担保に、低金利で事業資金などを借り入れできる「契約者貸付制度」があります。一般貸付と目的に応じた特別貸付があり、資金繰りに役立ちます。