【完全ガイド】個人事業主の「小規模企業共済」徹底解説!

個人事業主の老後資金や事業の安定、どう備えていますか?会社員と異なり退職金がない個人事業主にとって、「小規模企業共済」は将来への大きな安心材料となります。この記事では、国が用意したこの制度のメリット・活用法を徹底解説。節税しながら老後資金を準備し、もしもの時にも役立つ小規模企業共済の全てがわかります。

目次

1,小規模企業共済とは?個人事業主に選ばれる理由

個人事業主が安心して事業を続け、将来に備えるための強力な制度が「小規模企業共済」です。なぜ多くの個人事業主がこの制度を選び、活用しているのか、その理由と制度の概要を深掘りします。

制度の概要と特徴

小規模企業共済は、個人事業主や小規模企業の経営者が廃業や退職に備えて資金を積み立てるための国の制度です。

主な特徴は以下の通りです。

- ・掛金の自由設定

月額1,000円から7万円まで自由に設定可能。生活状況や事業の収支に応じて、途中で増額・減額もできます。 - ・節税効果が高い

掛金は全額が所得控除の対象となるため、所得税・住民税の節税につながります。 - ・受け取り方法の多様性

退職時に一括または分割で共済金を受け取れるほか、急な資金ニーズには貸付制度を利用可能。 - ・老後資金の形成に最適

継続的に積み立てることで、将来の生活資金の安心確保が期待できます。 - ・公的な安心感

国が運営しているため、信頼性が高く安心して利用できます

これらの特徴から、多くの個人事業主にとって非常に魅力的な制度となっています。

小規模企業共済と個人事業主の関係

個人事業主は会社員と異なり、退職金や企業年金がない場合がほとんどです。そのため、自分自身で老後資金や廃業時の資金準備をしっかり行う必要があります。

小規模企業共済は、まさにこのニーズに応えるための「個人事業主のための退職金制度」として機能しています。

| ポイント | 内容 |

|---|---|

| 退職金の準備 | 積立金を将来受け取ることで安心感が得られる |

| 節税効果 | 掛金が全額所得控除となり、税負担が軽減される |

| 長期加入によるメリット | 加入年数が長いほど返戻率が上がる |

利用者の平均加入年数と実績

中小企業基盤整備機構の公式データによると、小規模企業共済の平均加入年数は約15年以上と長期にわたり利用されていることがわかっています。

| 項目 | 内容 |

|---|---|

| 平均加入年数 | 約15年以上 |

| 加入者数 | 約150万人(うち個人事業主が約8割を占める) |

| 主な利用者層 | 個人事業主、フリーランスが中心 |

| 利用効果 | 長期加入による返戻率の上昇で老後資金に貢献 |

これらの実績は、多くの事業主が制度を信頼して長期間積み立てを継続していることを示しています。結果として、小規模企業共済は老後資金の重要な柱として定着していると言えるでしょう。

2,加入条件と手続き

小規模企業共済に加入するためには、個人事業主として一定の条件を満たす必要があります。制度を利用するための基本的な条件や、加入にあたっての注意点、さらに申し込み手続きの流れをわかりやすく解説します。

加入できる個人事業主の条件

小規模企業共済に加入できる個人事業主の主な条件は、事業規模に関する従業員数の制限と、日本国内に事業所があることです。

| 業種 | 常時使用する従業員数の上限 |

|---|---|

| 商業(卸売業・小売業) サービス業(宿泊業・娯楽業を除く) | 5人以下 |

| 製造業、建設業、運輸業など サービス業(宿泊業・娯楽業のみ) | 20人以下 |

ただし、以下の場合は加入できません。

- ・事業を兼業している給与所得者(給与収入が主な方)

- ・会社等の役員とみなされる方(法人役員など)

- ・生命保険の外務員として勤務している方

- ・他の共済制度に重複加入している場合

- ・学業を本業とする全日制高校生等

開業届の提出は必須?

小規模企業共済に加入する際、最も一般的に求められるのは、所得税の確定申告書の控えです。これにより、加入者が実際に個人事業を営んでいることが確認されます。

ただし、事業を始めたばかりでまだ確定申告を行っていない場合は、当然この書類がありません。その場合に必要となるのが、税務署に提出した「開業届」の控えです。この控えがあれば、個人事業主として事業を開始したことを示す証明書類として扱われ、共済への加入が認められます。

つまり、開業届の提出は法律上の必須条件ではないものの、確定申告書が提出できない場合には事実上必須といえます。今後の手続きをスムーズに進めるためにも、開業直後には速やかに税務署へ開業届を提出して控えを受け取っておくことが大切です。

申込み手続きの流れと所要時間

- 1,必要書類の準備(1日〜数日)

・所得税の確定申告書の控え(または開業届の控え)

・本人確認書類(マイナンバーカード、運転免許証など)

・掛金引落用の金融機関口座情報 - 2,申込書の入手と記入(即日〜数日)

申込書は、以下の方法で入手可能です。

・商工会議所・商工会・金融機関の窓口で直接受け取る

・中小機構の公式サイトから資料請求する - 3,書類の提出(当日〜1日)

必要書類と申込書を、以下いずれかの窓口に提出します。

・商工会議所や商工会

・銀行、信用金庫、信用組合などの取扱金融機関

※郵送提出も可能です。 - 4,審査・加入受付(約2〜3週間)

中小機構が提出書類をもとに審査を行い、内容に問題がなければ加入が受理されます。 - 5,掛金の初回引落し・共済契約成立(加入翌月26日頃)

加入が受理された翌月から掛金の引落しが始まり、初回の引落しが完了した時点で正式に共済契約が成立します。

全体の目安として、手続き開始から契約成立まで約3週間〜1か月程度を見込んでおくと安心です。不備や追加書類の依頼があると遅れる可能性もあるため、最初の書類準備がポイントになります。

3,掛金と節税メリット

小規模企業共済の最大の魅力のひとつが「掛金の全額が所得控除の対象になる」という節税効果です。このセクションでは、掛金の設定ルールや支払い方法、節税の実例までを詳しく解説します。

掛金の金額設定と変更ルール

小規模企業共済の掛金は、事業の収益状況に応じて柔軟に設定・変更できる仕組みになっています。負担の少ない金額からスタートし、余裕が出たタイミングで増額することも可能です。

以下に、掛金の基本的なルールをまとめます。

| 項目 | 内容 |

|---|---|

| 掛金の金額 | 月額1,000円〜70,000円(1,000円単位) |

| 掛金の変更回数 | 年1回まで |

| 変更手続き期限 | 変更月の前月20日までに申請が必要 |

たとえば、開業直後は月額3,000円からスタートし、事業が軌道に乗ってきたら月額10,000円に引き上げるといった運用も可能です。ただし、掛金を変更する場合は「掛金月額変更申込書」の提出が必要なので、計画的な調整をおすすめします。

この柔軟な制度設計により、無理なく長く続けやすい退職金制度として、多くの個人事業主に支持されています。

掛金の支払い方法と注意点

小規模企業共済の掛金は、口座振替(自動引落し)で毎月支払うのが基本です。引落し日は毎月26日(金融機関休業日の場合は翌営業日)で、事前に指定した銀行口座から自動的に引き落とされます。

また、以下のように年払い・半年払い・前納も選択可能です。一定期間分をまとめて支払うことで、手続きの手間を減らすことができます。

| 支払い方法 | 特徴 |

|---|---|

| 月払い | 毎月26日に口座から自動引落し |

| 半年払い | 年2回まとめて支払い可能(前納扱い) |

| 年払い | 年1回まとめて支払い可能(前納扱い) |

注意点

- ・残高不足による引落し不能には要注意。未納になると共済契約が失効するリスクがあります。

- ・引落し口座に十分な残高を確保しておくことが大切です。

- ・掛金が未納となった場合でも、最大1年以内であれば追納できますが、その間の保障や利息の計算に影響が出ることがあります。

掛金は将来の退職金資金となる重要なお金です。無理のない金額設定と、安定した引落し環境の整備が、長期的な継続の鍵となります。

所得控除による節税効果と計算例

小規模企業共済の最大の魅力は、掛金の全額が「小規模企業共済等掛金控除」として所得控除の対象になることです。つまり、支払った分だけ課税所得が減り、結果的に所得税・住民税の負担を軽減できます。

■ 節税効果のシミュレーション例

| 年間掛金額(月額) | 課税所得(例) | 節税額(目安)* |

|---|---|---|

| 6万円(5,000円/月) | 300万円 | 約90,000円 |

| 12万円(10,000円/月) | 400万円 | 約144,000円 |

| 36万円(30,000円/月) | 600万円 | 約216,000円 |

※ 所得税20%・住民税10%で試算した概算値。実際の税率により変動します。

このように、将来のための積立をしながら、今の税金も軽くできるのが小規模企業共済の大きな魅力です。

4,共済金の受け取りと税金の扱い

小規模企業共済の共済金は、退職や廃業時に受け取ることができ、受け取り方や税金の扱いによって手取り額が変わります。ここでは、受け取り方法や税制上のポイントを詳しく解説します。

共済金の受け取り方法と相場感

共済金は、個人事業主が将来の引退や廃業に備えて積み立てる「退職金」のような役割を果たします。小規模企業共済では、加入者の状況に応じて受け取れる共済金の種類が複数あり、それぞれに請求事由や受取金額の目安が異なります。

まずは、以下の表で共済金の種類とそれぞれの請求事由を整理しておきましょう。

| 共済金の種類 | 請求事由 | 備考 |

|---|---|---|

| 共済金A | ・個人事業を完全に廃業した場合 ・共済契約者が死亡した場合 | ・複数事業がある場合はすべての事業を廃止する必要あり ・平成28年3月以前に事業を配偶者または子に譲渡した場合は「準共済金」 |

| 共済金B | ・65歳以上で掛金納付月数180か月以上の場合(老齢給付) | ・事業を続けたまま受け取り可能 ・共済金Aより若干少なめになる傾向 |

| 準共済金 | ・法人成りによって加入資格を喪失した場合 | – |

| 解約手当金 | ・任意解約(自己都合) ・12か月以上の掛金滞納による機構解約 | ・短期で解約すると元本割れのリスク大 ・法人成り後も資格を失わないまま解約する場合なども含まれる |

受け取り金額は、掛金の総額・運用期間・請求事由によって異なります。以下に、代表的なケースを示します。

| 掛金月額 | 掛金納付年数 | 総掛金額 | 共済金Aの場合(概算) |

|---|---|---|---|

| 30,000円 | 20年(240か月) | 約720万円 | 約800万〜850万円程度 |

| 10,000円 | 15年(180か月) | 約180万円 | 約190万〜200万円程度 |

※金額は概算です。実際の受取額は運用利率や制度改正の影響を受ける可能性があります。

詳しくは共済金試算シュミレーションをお試しください。

共済金試算シュミレーション

一時金・年金での受け取りと税金の違い

小規模企業共済の共済金は、「一時金」「年金」「一時金と年金の併用」の3通りから受け取り方法を選べます。選択した方法によって、課税方法が大きく異なるため、税金面の影響を踏まえて決めることが大切です。

| 受取方法 | 課税区分 | 主な特徴 |

|---|---|---|

| 一時金 | 退職所得 | 課税額が優遇されやすく、控除額も大きい(勤続年数に応じて拡大) |

| 年金 | 雑所得 | 公的年金等と同様に課税、総所得に加算される |

| 併用 | 退職所得+雑所得 | 初回一括分は退職所得、残額は年金として課税される |

退職所得は「退職所得控除」が適用されるため、多くの場合、税負担を軽減しやすいです。高額の共済金を一括で受け取る予定がある方は、「一時金」もしくは「併用」を選択することで、手元に残る金額が増える可能性があります。

共済金受け取りのタイミングと注意点

共済金は、請求可能な事由が発生してから手続きを行うことで初めて受け取れます。ただし、手続きのタイミングや方法によって、税金や返戻金額に影響が出る可能性があるため注意が必要です。

■ 請求のタイミング別ポイント

| タイミング | 注意点 |

|---|---|

| 廃業・引退後すぐ | 所得が少ない年に請求することで、税金を抑えやすい |

| 翌年以降に請求 | 所得が安定している場合は、退職所得控除の活用で節税効果を最大化できる |

| 法人成り時 | 共済金ではなく「準共済金」や「解約手当金」として処理され、受取額に差が出ることも |

また、掛金納付期間が短い場合は、解約手当金となり元本割れする可能性もあるため、最低でも20年以上の継続加入を目指すのが望ましいです。退職時期や廃業時期が近づいたら、受取タイミングについて専門家に相談すると安心です。

5,資金繰りに役立つ貸付制度

小規模企業共済は、退職金の積立だけでなく、事業運営中の「もしも」に備えた資金の貸付制度も用意されています。急な資金ニーズに応じて利用できるため、経営の安定に役立ちます。

契約者貸付制度とは?

小規模企業共済に加入していると、積み立てた掛金に応じて資金を借りられる「契約者貸付制度」を利用できます。これは、事業の一時的な資金繰りや急な出費に対応するための制度で、預けた掛金を担保にして借入ができる仕組みです。

この制度の特徴は以下の通りです。

- ・保証人や不動産担保は不要(掛金を担保に貸付)

- ・用途は幅広く対応(事業運転資金、設備投資、生活費など)

- ・手続きから最短で数営業日以内に振込

- ・銀行融資よりも低金利で利用しやすい

この貸付制度は、解約せずに資金を得られる手段として特に便利です。資金繰りに不安を感じたときや、売上減少、設備投資など、様々な場面で活用されています。

利用条件・限度額・利率

- ■ 利用条件

- ・加入後、貸付資格判定時(毎年4月末・10月末)までに、12か月以上の掛金を納付していること ※前納分は含まない

- ・納付した掛金から算定した貸付限度額が、貸付資格判定時において10万円以上に達していること。

- ■ 貸付限度額

| 条件 | 内容 |

|---|---|

| 借入可能額 | 10万円以上~2,000万円以内(5万円単位) |

| 限度額の範囲 | 掛金残高の 7~9割(納付月数に応じて変動) |

| 限度額の見直し | 年2回(4月・10月)に設定される算定基準日で見直しあり |

- ■ 利率(年利)

- ・年利 1.5%(変動あり)

- ・市中金利より低めに設定

資金繰りや急な出費への活用事例

小規模企業共済の契約者貸付制度は、掛金を担保に現金を借りることができる制度で、以下のような場面で、実際に多くの個人事業主に活用されています。

■ 活用事例一覧

| シーン | 活用例 |

|---|---|

| 繁忙期前の仕入れ資金 | 季節商品を一括仕入れしたいが、手元資金が足りないときに借入れ |

| 売上入金までのつなぎ資金 | クライアントからの入金が月末のため、一時的に事業運転資金を確保 |

| 急な設備故障や修理 | 店舗の空調設備が故障し、修理費用を即時調達 |

| 税金・保険料の納付 | 所得税や消費税などの支払期限直前に、納付資金として一時利用 |

| 私的な事情による出費 | 家族の医療費や教育費など、急な出費が必要になった場合にも対応可能 |

このように、貸付制度は単なる「お金の借入」ではなく、いざというときに事業と生活を守る“安心の資金調達手段”として位置づけられています。しかも、他の金融機関の融資と異なり、信用審査や担保提供の必要がないため、個人事業主にとって非常に使い勝手の良い制度です。

6,加入時の注意点とデメリット

小規模企業共済は、多くのメリットがある反面、加入前に注意しておくべき点もいくつか存在します。特に元本割れのリスクや、途中で掛金が負担に感じるケースもあるため、制度の仕組みをしっかり理解しておくことが大切です。

元本割れリスクの具体例

小規模企業共済では、一定の条件下で元本割れが生じるリスクがあります。たとえば、加入から短期間で解約した場合や、掛金の納付期間が少ないまま退職や廃業に至った場合です。

■ 元本割れが起こる主なケース

| ケース | 内容 |

|---|---|

| 任意解約(加入20年未満) | 解約手当金は元本を下回ることが多く、特に加入年数が短いと返戻率は大幅に下がります。 |

| 掛金を12か月未満で解約 | 原則として、解約手当金が支給されず、元本割れどころか返戻ゼロのケースもあります。 |

| 掛金を減額して長期運用 | 掛金が少額の場合、運用益もわずかで、結果的に元本割れすることも。 |

加入から20年未満の任意解約では、返戻率が8〜9割程度に留まることが多く、加入直後に解約すると大きな損失になることもあります。長期的な運用を前提としている制度であることを理解し、資金を途中で引き出す予定がある方には不向きな面もあることに注意しましょう。

解約時の返戻率と受け取り金額の違い

小規模企業共済では、任意解約をした場合に「解約手当金」として共済金の一部が支給されますが、受け取り金額は加入年数や解約理由によって大きく変わります。場合によっては元本割れとなる可能性もあるため、解約タイミングには注意が必要です。

■ 解約手当金と返戻率の関係(早見表)

| 加入期間 | 解約手当金の返戻率(目安) | 元本割れの有無 |

|---|---|---|

| 1年未満 | なし(掛金は戻らない) | 大幅な元本割れ |

| 1年以上~10年未満 | 約70〜90%程度(ケースによる) | 元本割れの可能性大 |

| 10年以上~15年未満 | 約90〜100%程度 | 状況により元本割れ |

| 15年以上~20年未満 | 約100〜105%程度 | 元本割れの可能性低 |

| 20年以上 | 約110〜120%以上(運用益あり) | 元本割れなし |

※返戻率は解約時期や共済制度の改定などによって変動する場合があります。

掛金が重荷になった場合の対処法

小規模企業共済は将来の退職金づくりに有効な制度ですが、事業の状況が変化したり、収入が不安定になった場合に「掛金が負担に感じる」こともあります。そんなときには、無理せず制度を続けるための対処法を知っておくことが大切です。

小規模企業共済の掛金が負担に感じた場合は、以下の方法で調整が可能です。

- ・掛金の減額変更

年に1回、月単位で掛金の金額を減らせます。最低1,000円から設定できるので、負担を軽減しやすいです。 - ・掛金の一時停止(休止)

一時的に掛金の納付を止められます。ただし、その期間は納付実績に含まれず、共済金の受け取り額に影響が出るため注意が必要です。 - ・解約

掛金の負担が続く場合は解約も検討できますが、加入期間が短いと元本割れのリスクがあるため慎重に判断しましょう。

7,他制度との比較と併用のコツ

小規模企業共済は優れた退職金制度ですが、他の制度とどう違うのか、併用はできるのかも気になるポイント。ここでは代表的な制度との違いや、上手な活用方法を紹介します。

iDeCoとの違いと選び方

個人型確定拠出年金(iDeCo)と小規模企業共済は、どちらも節税効果の高い制度ですが、目的や仕組みに違いがあります。

| 項目 | 小規模企業共済 | iDeCo(個人型確定拠出年金) |

|---|---|---|

| 対象者 | 個人事業主、小規模企業の経営者など | 国民年金被保険者(第1~3号) |

| 掛金 | 1,000円〜7万円(500円単位) | 月額5,000円〜6.8万円(1,000円単位) |

| 掛金の所得控除 | 全額所得控除 | 全額所得控除 |

| 運用 | なし(預けた金額が共済金として戻る) | 自己責任で運用(元本割れリスクあり) |

| 資金の引き出し | 廃業・退職・死亡などの条件が必要 | 原則60歳まで引き出し不可 |

| 貸付制度 | あり(資金繰り対策) | なし |

| 受取方法 | 一時金・年金形式選択可 | 一時金・年金形式選択可 |

| 税制上の取り扱い | 退職所得・公的年金等控除の対象 | 退職所得・公的年金等控除の対象 |

制度選びのポイント【3つの観点】

1,運用リスクをとりたくないなら小規模企業共済

- 小規模企業共済は、運用を伴わず、掛金の積立が退職金として返ってくる仕組み。

- 元本割れのリスクは一部あるが、iDeCoのように自分で投資する必要はない。

2,老後資金の「増やす力」を重視するならiDeCo

- 投資信託などで運用することで、運用益が非課税になるメリットがある。

- 一方で運用成果は自己責任。損失が出る可能性も理解しておく必要あり。

3,資金の流動性・緊急対応力を重視するなら小規模企業共済

- 契約者貸付制度を利用すれば、掛金の範囲内で事業資金などの借入が可能。

- iDeCoは60歳まで引き出せないため、流動性に乏しい。

経営セーフティ共済との使い分け

「経営セーフティ共済(正式名称:中小企業倒産防止共済制度)」は、中小企業基盤整備機構が運営する共済制度のひとつで、取引先企業の倒産による連鎖倒産を防ぐための資金を準備する制度です。掛金を積み立てておくことで、万が一取引先が倒産した際、無担保・無保証で掛金総額の10倍までの資金を借りられるのが大きな特徴です。

一方で、小規模企業共済は、個人事業主や中小企業経営者の“退職金”の役割を果たす制度であり、目的も使い道もまったく異なります。

■ 主要な違いを比較表でチェック

| 項目 | 小規模企業共済 | 経営セーフティ共済 |

|---|---|---|

| 制度目的 | 廃業・退職時の資金確保 | 取引先倒産への備え |

| 掛金 | 月1,000〜70,000円 | 月5,000〜200,000円 |

| 掛金の税制扱い | 所得控除 | 損金または必要経費 |

| 解約返戻金 | 長期加入で100%超も | 掛金納付12ヶ月超で80%以上 |

| 融資制度 | 契約者貸付あり | 無担保・無保証で借入可能 |

| 加入対象者 | 個人事業主や法人役員 | 法人または青色申告の個人事業主 |

■ 使い分けのポイント

- ・退職資金を積み立てたい → 小規模企業共済

- ・万が一の連鎖倒産に備えたい → 経営セーフティ共済

- ・事業の安定と将来の保障、両方備えたい → 両方に加入する併用戦略も有効

小規模企業共済+他制度の併用戦略

小規模企業共済は、将来の廃業・退職に備える制度ですが、老後資金や万一のリスクに備えるには、他の制度との「併用」が有効です。

■ 代表的な併用パターン

| 制度名 | 主な目的 | 小規模企業共済との違い | 併用のメリット |

|---|---|---|---|

| iDeCo(個人型確定拠出年金) | 老後資産の運用 | 任意加入・運用益非課税 | 老後資金の柱が増える |

| 経営セーフティ共済 | 取引先倒産の備え | 事業リスク対応型 | 緊急時の資金+退職金対策 |

| 中退共 | 従業員退職金 | 従業員向け制度 | 経営者・従業員で分けられる |

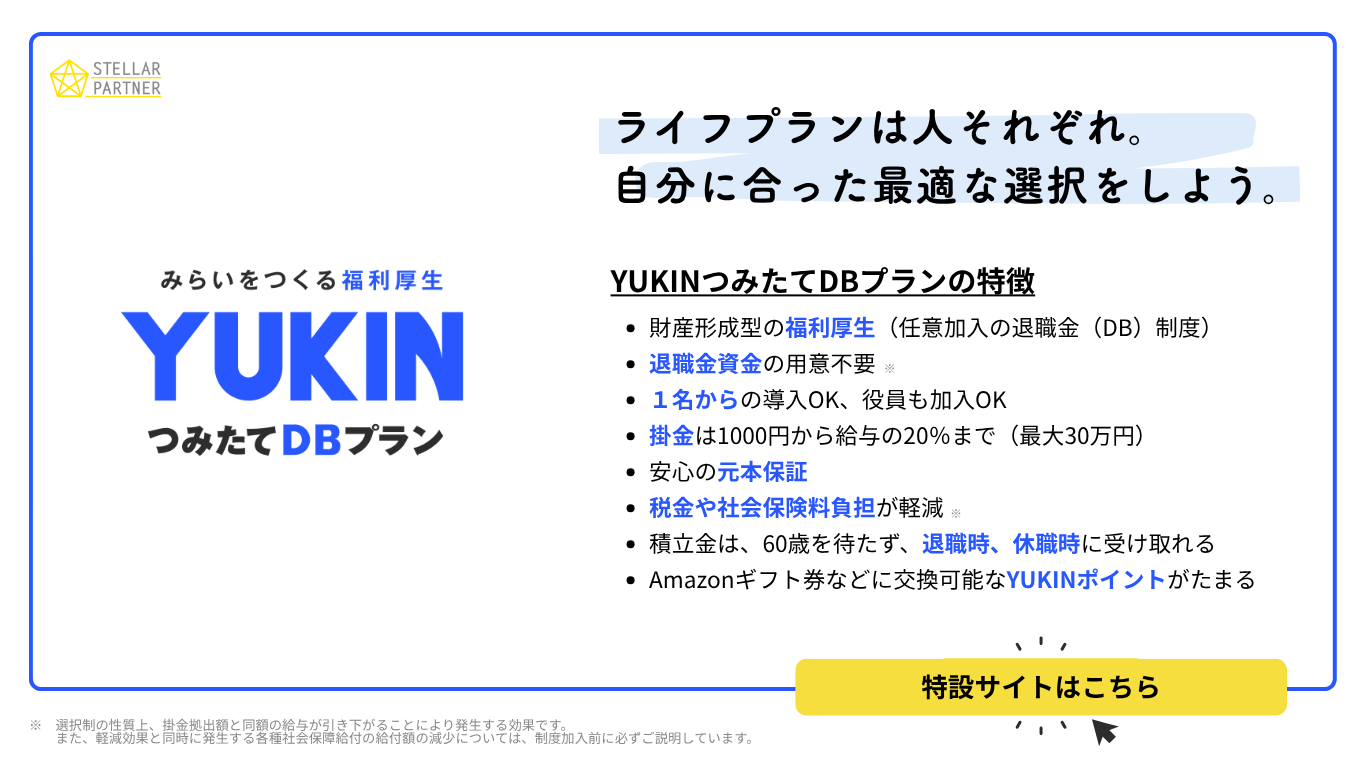

| YUKINつみたてDBプラン | 給与連動型の退職金制度 | 任意加入・厚生年金被保険者が対象 | 小規模企業共済と併用可能で、退職時の受け取りが手厚くなる |

■ YUKINつみたてDBプランと小規模企業共済の併用メリット

YUKINつみたてDBプランの加入条件は「厚生年金保険の被保険者で70歳未満」であれば業種・職種を問わず幅広く対応可能です。

併用による主なメリット

- 小規模企業共済ではカバーできない「法人代表者としての給与ベースの退職金」も準備できる

- 掛金は給与の1,000円〜給与の20%まで設定可能で、柔軟な積立設計が可能

- 小規模企業共済との併用により、節税効果と将来受取額の両立が可能

たとえば、事業開始当初は小規模企業共済で退職金の基礎づくりをし、法人化して厚生年金に加入した後はYUKINつみたてDBプランにも加入すれば、二段構えの退職金制度が完成します。

8,小規模企業共済はこんな個人事業主におすすめ

この制度は、すべての個人事業主にメリットがありますが、特に以下のような方には積極的に活用していただきたい制度です。

小規模企業共済はこんな個人事業主におすすめ

小規模企業共済は、将来の廃業や引退に備える“自分の退職金制度”です。特に以下のような個人事業主におすすめです。

- ・開業したばかりの方

資金に余裕がなくても月1,000円から始められ、無理なく将来準備ができる - ・一人で事業を営んでいる方

会社の退職金がないため、自分で老後資金を計画的に確保できる - ・フリーランスや副業型の方

働き方が不安定でも、掛金を自由に増減できるので続けやすい - ・節税をしたい方

掛金全額が所得控除対象となり、税負担を軽くしながら積み立てられる - ・法人成りを予定している方

法人成り後も受け取り可能で、事業形態の変化にも対応できる

加入前に押さえておくべき3つのポイント

小規模企業共済は、長期的に続けてこそ効果が出る制度。加入前に次の3点を押さえましょう。

- 1,長期運用が基本

短期解約だと元本割れのリスクがあるため、10年以上続ける想定がベスト。 - 2,無理のない掛金設定

収入の増減があっても続けられる額からスタートするのが長続きのコツ。 - 3,他制度との併用も検討

iDeCoやYUKINなどと組み合わせれば、老後や退職後の安心がさらに強化できます。

迷ったら無料相談・資料請求を活用しよう

「加入したいけど、自分の場合はどうなのかな…」。そんなときは、まず中小機構の【無料相談】や【資料請求】を活用しましょう。専門スタッフがあなたの状況や疑問に合わせて、わかりやすく案内してくれます。

例えば、事業を始めたばかりの方や、法人成りを検討している方も、自分に合うプランや掛金の決め方など、具体的なアドバイスが受けられます。

後から後悔しないために、ぜひ一度相談してみてください。

小規模企業共済は、個人事業主の未来を支える退職金制度です。早めの加入と他制度の併用で、安心できる老後へ一歩踏み出してみましょう。

よくあるご質問

小規模企業共済とは、どのような制度ですか?

小規模企業共済は、個人事業主や小規模企業の経営者が、廃業や退職に備えて資金を積み立てるための国の制度です。個人事業主にとっての「退職金制度」のような役割を果たし、老後資金や事業の安定化に役立ちます。国が運営しているため、信頼性が高いのが特徴です。

小規模企業共済に加入できるのはどのような個人事業主ですか?

小規模企業共済に加入できる個人事業主は、原則として常時使用する従業員数が20人以下(商業・サービス業のうち宿泊業・娯楽業を除く場合は5人以下)であることが条件です。

ただし、給与が主な収入源の兼業の方、法人役員とみなされる方、生命保険の外務員の方、他の共済制度に重複加入している方、全日制高校生などは加入できません。小規模企業共済の最大のメリットは何ですか?

小規模企業共済の最大のメリットは、掛金が全額「所得控除」の対象になることです。これにより、支払った掛金の分だけ課税所得が減り、所得税と住民税の節税に繋がります。将来のための積立をしながら、現在の税負担を軽減できる点が大きな魅力です。

掛金はいくらから、どのように設定できますか?

掛金は月額1,000円から7万円まで、1,000円単位で自由に設定できます。 事業の収益状況やご自身の生活状況に応じて、途中で掛金を増額したり減額したりすることも可能です(年1回まで変更可能)。掛金の支払いは、基本的に毎月26日(金融機関休業日の場合は翌営業日)の口座振替となります。

掛金は、まとまった金額で支払うことはできますか?

はい、できます。

毎月の口座振替が基本ですが、半年払い、年払い、または複数月分の前納も選択可能です。まとめて支払うことで、手続きの手間を減らすことができます。ただし、残高不足による引き落とし不能には注意が必要です。小規模企業共済の共済金は、どのように受け取れますか?

共済金は、事業の廃業、引退(65歳以上かつ掛金納付月数180か月以上)、死亡などの理由で受け取ることができます。受け取り方法は、主に「一時金」と「年金」があり、状況に応じて「一時金と年金の併用」も選択可能です。

小規模企業共済の「契約者貸付制度」とは何ですか?

契約者貸付制度とは、小規模企業共済の加入者が、積み立てた掛金の範囲内で事業資金などを借り入れできる制度です。保証人や不動産担保は不要で、掛金を担保にして借りられます。銀行融資よりも低金利で利用でき、急な資金ニーズ(仕入れ資金、つなぎ資金、設備故障、納税など)に対応できるため、事業運営の安定に役立ちます。

小規模企業共済には、元本割れのリスクはありますか?

はい、一部のケースで元本割れのリスクがあります。特に、加入から短期間で任意解約した場合(概ね20年未満)や、掛金の納付期間が非常に短い場合(12か月未満での解約)は、解約手当金が掛金総額を下回る可能性があります。長期的な運用を前提とした制度であることを理解しておくことが重要です。