退職金の『平均』を徹底解剖!あなたの退職金相場は?

「退職金の平均額って、結局いくら?」その疑問、曖昧なままにしていませんか?退職金の「平均」は、勤続年数や学歴、企業規模、業種などで大きく変動します。この記事では、退職金の平均を徹底解剖し、あなたの状況に合わせた「本当の相場」を解説。安心して未来を設計するためのヒントをお届けします。

目次

1.退職金の基礎知識と相場とは?

退職金とは、会社を退職する際に支払われるまとまったお金のこと。その種類や、私たちがよく耳にする「相場」とは何を指すのか、まずは基本から解説します。

退職金とは?もらえる仕組みをやさしく解説

退職金とは、企業が従業員に対し、長年の勤労や貢献に報いる目的で退職時に支給するお金のことです。

これは、法律で支払いが義務付けられているものではなく、企業の就業規則や退職金規程に基づいて支給されるのが一般的です。つまり、会社によっては退職金制度がない場合もあります。

退職金制度には、主に以下の3つの形式があります。

- 1,退職一時金制度

退職時に一度にまとめて支払われる形式です。最も歴史が長く、多くの企業で採用されています。 - 2,企業年金制度

退職後に年金形式で複数回にわたって支払われる形式です。これには、将来の給付額が確定している確定給付企業年金(DB)と、企業が拠出した掛金を従業員自身が運用し、その運用成果によって給付額が変わる確定拠出年金(DC)(企業型DC)などがあります。 - 3,両者併用

一時金と企業年金の両方を組み合わせて支給する形式です。一定額を一時金で受け取り、残りを年金として受け取るなど、柔軟な選択が可能です。

企業がどのような退職金制度を導入しているかどうかは、就業規則や賃金規程、退職金規程などで確認できます。不明な点があれば、総務部や人事部に問い合わせてみましょう。退職金は老後資金の重要な柱となるため、自分の会社の制度を理解しておくことが大切です。

退職金の平均額と相場の違いを知っておこう

「退職金の相場はいくら?」とよく聞かれますが、実は「平均額」と「相場」は少しニュアンスが異なります。この二つの違いを理解することは、あなたの退職金を正しく把握するためにとても重要です。

| 項目 | 平均額 | 相場 |

|---|---|---|

| 意味合い | 特定の対象全体の合計を数で割った統計的な数値 | 特定の条件における一般的な水準や目安 |

| 算出方法 | 全退職者の退職金総額 ÷ 退職者数(単純平均) | 勤続年数、学歴、企業規模、業種、退職理由などの個別条件を考慮した目安 |

| 適用の有無 | あくまで全体を表す数値であり、個人のケースに直接当てはまるわけではない | 自身の状況に近い、より具体的な目安として参考にしやすい |

| 活用方法 | 全体の傾向を把握するための参考 | 自分の退職金がどのくらいになるか、妥当性を判断するための重要な基準 |

このように、退職金はさまざまな要因によって大きく変動します。そのため、単純な「平均額」だけを見るのではなく、ご自身の状況に合わせた「相場」を理解することが非常に重要です。

2,勤続年数・学歴・企業規模で変わる退職金相場の実態

退職金の平均額は、勤続年数、学歴、そして企業の規模によって大きく変動します。どのように退職金の相場に影響を与えるのか、具体的なデータをもとに見ていきましょう。

勤続年数別の退職金相場(10年・20年・30年)

退職金は、勤続年数が長くなるほど金額が増えるのが一般的です。これは、企業が長期間にわたる従業員の貢献を評価する仕組みだからです。日本の退職金制度は、勤続年数に応じて退職金の算定式や係数が設定されていることが多いため、勤続年数が退職金額に直結します。

- ・勤続10年

早期退職の場合、退職金規程の最低勤続年数を満たしたばかりで、まだ大きな金額にはなりにくい傾向があります。

・勤続20年

中堅社員として会社に貢献してきた実績が評価され、退職金もまとまった金額になることが多いです。ライフイベントの変化で退職を考える層もいるため、このあたりの相場は注目されます。

・勤続30年(定年退職)

多くの企業で勤続30年を超えると定年退職を迎えるため、退職金も最も高額になる傾向があります。企業への貢献度が最大とみなされ、規定の最高額に近い退職金が支払われるケースが一般的です。

具体的な金額は企業の規模や業種によって異なりますが、一般的に勤続年数が長ければ長いほど、受け取れる退職金は増加することを覚えておきましょう。

◉詳しくは厚生労働省の「就労条件総合調査」をご確認ください。

https://www.mhlw.go.jp/toukei/list/11-23c.html

学歴別・企業規模別に見る退職金相場の違い

退職金の相場は、勤続年数だけでなく、学歴や企業規模によっても差が生じます。

それぞれの要素が退職金にどのように影響するか、以下にまとめました。

学歴が退職金に与える影響

| 学歴カテゴリ | 退職金への主な影響 |

|---|---|

| 高学歴 (大卒・大学院卒など) | ・退職金が高くなる傾向 ・初任給や基本給が高く設定されやすい ・役職への昇進や賃金カーブが関係することも |

| その他 (高卒・専門学校卒など) | ・高学歴と比較するとやや低い傾向 ・全体の賃金水準が退職金に反映される傾向 |

企業規模が退職金に与える影響

| 企業規模 | 退職金への主な影響 |

|---|---|

| 大企業 (従業員1,000人以上など) | ・退職金が高額になる傾向 ・財務基盤が安定し、手厚い制度が多い ・給与水準も高く、退職金算定基礎額も大きい |

| 中小企業 (従業員999人以下など) | ・大企業と比較すると低くなる傾向 ・制度が手薄な場合や、給与水準が異なる場合がある |

これらの要素は単独で影響するだけでなく、複数組み合わさることで退職金の総額に大きな影響を与えます。

3,業種・退職理由別の退職金相場の差

退職金の相場は、同じ勤続年数や学歴でも、所属する業界や退職の理由によって大きく変わります。ここでは、業種ごとの傾向と、定年・自己都合・会社都合といった退職理由による違いを解説します。

業界ごとの退職金相場(金融・製造・医療ほか)

退職金の相場は、企業の属する業界(業種)によっても傾向が異なります。これは、業界ごとの収益構造、賃金水準、労働慣行、そして退職金制度の歴史的背景が異なるためです。

主な業界の傾向は以下の通りです。

| 業界(業種) | 傾向 |

|---|---|

| 金融業 | 比較的退職金が高額になる傾向があります。高い収益性や、長年の従業員の専門知識・経験を評価する文化が背景にあると考えられます。 |

| 製造業 | 企業規模が大きいほど手厚い傾向にありますが、業界全体としては安定した退職金制度を持つ企業が多いです。特に重厚長大産業などでは、終身雇用を前提とした退職金制度が根付いています。 |

| 医療・福祉業 | 他の業界と比較すると、退職金制度が平均よりも低い傾向にある場合があります。これは、業界全体の利益率や人件費の構造が影響していると考えられます。ただし、公的病院と民間病院など、運営形態によっても差があります。 |

| 情報通信業 | 比較的新しい企業が多く、成果主義や転職が活発な傾向があるため、退職一時金よりも確定拠出年金(DC)のような企業年金制度を導入しているケースや、退職金制度自体を持たない企業も増えています。 |

| サービス業 | 業界内で企業の規模や業態が多岐にわたるため、退職金制度の有無や水準も大きく異なります。 |

これらの業界ごとの傾向はあくまで目安であり、個別の企業努力や経営状況によって退職金水準は大きく変わることを理解しておくことが重要です。

定年退職・自己都合・会社都合でどう違う?

退職金の金額は、退職する理由によっても大きく異なります。これは、企業の退職金規程において、退職理由ごとに異なる支給率や算定方法が定められているためです。

主な退職理由と退職金への影響は以下の通りです。

- ・定年退職

最も高額の退職金が支給されるケースが一般的です。

長年の勤続に対する功労報奨の意味合いが強く、所定の退職金規程に基づく満額が支給されることが多いです。 - ・会社都合退職

企業の都合(倒産、リストラ、事業縮小など)による退職の場合です。

自己都合退職よりも手厚い退職金が支給される傾向にあります。これは、従業員に非がない理由での退職となるため、再就職までの生活保障の意味合いが加わるためです。通常、退職金規程で自己都合よりも高い支給率が設定されています。 - ・自己都合退職

従業員自身の都合(転職、結婚、介護など)による退職の場合です。

一般的に、定年退職や会社都合退職に比べて退職金は低く設定される傾向にあります。特に勤続年数が短い場合、退職金が全く支給されない、またはごく少額にとどまるケースもあります。これは、企業が計画的に人材を育成・配置する観点から、自己都合での早期退職を抑制する意味合いがあるためです。

ご自身の退職を考える際には、退職理由が退職金にどう影響するかを事前に確認しておくことが非常に重要です。

4,退職金の受け取り方と税金のポイント

退職金は、まとまった金額になるからこそ、その受け取り方や税金について正しく理解しておくことが重要です。ここでは、一時金と年金形式の違いや、知っておくべき税制優遇のポイントを解説します。

一時金・年金形式の違いとメリット

退職金には、大きく分けて「一時金形式」と「年金形式」の2つの受け取り方があります。会社によってはどちらか一方、または両方を選択できる場合があります。それぞれの特徴とメリットを見ていきましょう。

1,一時金形式

特徴

退職時に、退職金全額を一度にまとめて受け取る方法です。

メリット

・まとまった資金の確保

退職後すぐに住宅ローンの一括返済、旅行や趣味への投資など、大きな出費に充てやすいのが最大のメリットです。

・運用を自分でコントロール

受け取った資金を、iDeCoやNISAなどの非課税制度を活用して自分で運用したり、よりリスクを取って積極的な投資を行ったりすることも可能です。

・税制優遇

後述する退職所得控除が適用され、税負担が軽減される仕組みがあります。

2,年金形式

特徴

退職金を一度に受け取らず、数年から数十年にわたって定期的に分割して受け取る方法です。企業年金制度(確定給付企業年金など)で多く採用されています。

メリット

・計画的な生活資金

定期的に収入が入るため、老後の生活設計がしやすく、使いすぎを防げます。公的年金と合わせて、安定した収入源を確保できます。

・運用の継続

基金などが退職金を運用し続けるため、受け取るまでの期間、運用益が期待できる場合があります。

・税制優遇

公的年金等控除の対象となり、税負担が軽減される仕組みがあります。

どちらの形式を選ぶかは、退職後のライフプラン、税金への理解度によって異なります。複数の選択肢がある場合は、ご自身にとって最適な方法を選ぶことが大切です。

税制優遇と退職所得控除について理解しよう

退職金には、長年の勤労への報奨であり、老後の大切な生活資金であるという特性から、税金面で非常に優遇された仕組みが設けられています。これにより、他の所得と比べて税負担が大きく軽減されます。

特に知っておきたいのが、退職金を一時金で受け取る際に適用される「退職所得控除」です。これは退職金の中から一定額を非課税にする「非課税枠」のようなものです。この枠内であれば税金がかかりません。

・退職所得控除額の計算方法

退職所得控除額は、勤続年数によって決まります。

・勤続年数20年以下の場合

1年につき40万円 (ただし、合計が80万円に満たない場合は一律80万円)

例:勤続10年なら、40万円×10年=400万円 が非課税枠

・勤続年数20年超の場合

800万円 + (20年を超えた年数 × 70万円)

例:勤続30年なら、 800万円+(10年×70万円)=1,500万円 が非課税枠

このように、勤続年数が長くなるほど非課税となる金額が大きく増えていくのが特徴です。

・実際に税金がかかる金額(課税退職所得)の計算

退職金からこの非課税枠(退職所得控除額)を差し引いた金額が、まず課税対象のベースとなります。さらに、その金額の半分にしか税金がかからない、という大きな優遇措置があります。

課税退職所得= (退職金の収入金額−退職所得控除額)÷2

この計算で出た「課税退職所得」に対して、所得税と住民税が課されます。

一方、退職金を年金形式で受け取る場合は、「公的年金等控除」の対象となり、通常の年金収入と同じように税金が計算されます。

5,退職金制度がない場合の対策と準備方法

近年、退職金制度を持たない企業も増えています。しかし、老後資金の準備は誰にとっても必要不可欠です。ここでは、退職金がない場合の確認方法と、自助努力で老後に備えるための具体的な手段を解説します。

退職金がない企業のケースと確認方法

近年、特にベンチャー企業や中小企業を中心に、退職金制度を設けていない会社も増えています。これは、成果主義の導入や、従業員が自身のキャリアを自分で設計する意識の高まり、また企業側のコスト負担の軽減などが背景にあります。

まず、ご自身の会社に退職金制度があるかどうかを確認する方法ですが、最も確実なのは以下の通りです。

- ・就業規則や賃金規程、退職金規程を確認する

これらの社内規定に退職金に関する記載がなければ、制度がない可能性が高いです。 - ・人事部や総務部に直接問い合わせる

規定を見ても不明な点がある場合や、最新の情報を確認したい場合は、担当部署に直接質問するのが一番です。

自助努力で老後に備える手段(iDeCo・NISAなど)

会社の退職金制度に期待できない場合や、より豊かな老後を過ごしたいと考えるなら、「自助努力」による資産形成が非常に重要になります。

代表的な手段として、以下の2つが挙げられます。

1,iDeCo(イデコ:個人型確定拠出年金)

- ・特徴

自分で掛金を拠出し、自分で運用する私的年金制度です。掛金は全額所得控除の対象となり、運用益は非課税、さらに受け取る際も退職所得控除や公的年金等控除の対象となるという、大きな税制優遇が魅力です。

2,NISA(ニーサ:少額投資非課税制度)

- ・特徴

株式や投資信託などの投資で得た利益(売却益や配当金など)が非課税になる制度です。2024年から新NISAとして制度が拡充され、より柔軟で大きな非課税投資枠が利用できるようになりました。

3,企業型年金制度(確定拠出年金、確定給付企業年金など)

- ・特徴

会社が導入している場合、給与からの天引きなどで積み立てる年金制度です。企業が掛金を拠出する場合もあれば、従業員自身が拠出できる「個人拠出型」もあります。

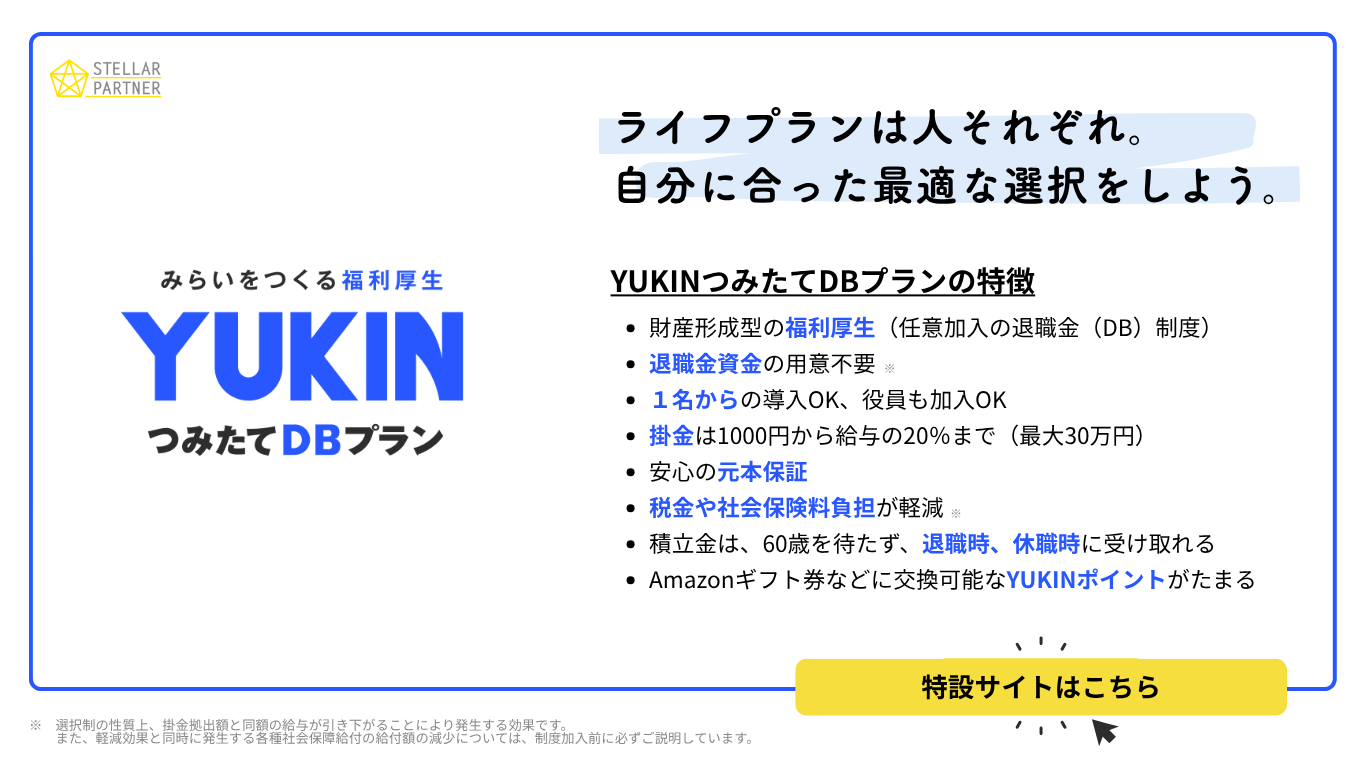

例:YUKINつみたてDBプラン

- ・特徴

選択制の確定給付企業年金であり、事業主が拠出する掛金額を従業員(加入者)自身が選択できる特徴を持ちます。確定給付型により元本保証されるため、運用リスクがなく、掛金の額に応じて税金や社会保険料の負担が軽減するメリットがあります。 - ・ポイント

特定の業界・業種を問わず、多くの企業や個人事業主(加入対象は従業員)が導入できる柔軟性があります。

6,まとめ|あなたにとっての退職金相場を考える

退職金について「よくわからない」と放置してしまうのは、大きな機会損失になりかねません。

自分の会社の制度を調べ、国の税制優遇制度を理解し、必要に応じてiDeCoやNISAなどの個人資産形成制度を活用すること。これこそが、将来の不安を解消し、安心してセカンドキャリアや老後を迎えられるための第一歩です。

まずは、ご自身の会社の就業規則を確認することから始めてみましょう。

そして、この記事で得た知識を活かし、あなたの豊かな未来のために、今できる行動を起こしてください。

よくあるご質問

-

「平均額」と「相場」はどう違うのですか?

平均額は全体の統計的な数値で、全体の傾向を示すものです。一方、相場は、勤続年数、学歴、企業規模、業種、退職理由といった個別の条件を考慮した、より具体的な目安を指します。退職金はこれらの要因で大きく変わるため、ご自身の状況に合わせた相場を理解することが重要です。

-

退職金の金額は何で変わりますか?

退職金の金額は、主に勤続年数、学歴、企業規模、業種、退職理由によって大きく変動します。勤続年数が長いほど、また大卒や大企業の方が高くなる傾向があります。業種や退職理由(定年退職、会社都合、自己都合)によっても差が出ます。

-

勤続年数で退職金はどれくらい変わりますか?

勤続年数が長くなるほど退職金は増えます。例えば、勤続10年ではまだ少額ですが、勤続20年でまとまった額になり、勤続30年(定年退職)では最も高額になる傾向があります。

-

会社に退職金制度がない場合、どうすればいいですか?

退職金制度がない会社も増えています。まずは会社の就業規則などで確認し、制度がない場合はご自身で老後資金を準備する「自助努力」が重要です。具体的には、税制優遇がある「iDeCo(イデコ)」や「NISA(ニーサ)」の活用がおすすめです。また、会社が導入していれば「YUKINつみたてDBプラン」などの企業型年金制度も選択肢となります。