【中小企業向け】退職金制度の設計・計算・運用まで完全ガイド

2025年5月21日

退職金制度は、従業員の福利厚生と、企業の財務上のメリットを両立させる重要な仕組みです。

しかし、支給額の計算や税制対応、リスク管理など、退職金制度には多くの要素を考慮する必要があります。

本記事では、中小企業が適切な退職金制度の設計・計算・運用を行うためのポイントを整理し、分かりやすく解説します。

1 退職金制度の基本知識

働いた年月が報われる大切なお金。企業によってルールが違い、勤続年数や給与、退職理由で金額が変わることも。

さらに、税制優遇があるので受け取り方にも工夫が必要。

知っているか知らないかで大きく差がつくかも?将来のために、基本をしっかり押さえておきましょう!

退職金とは?意義と法的位置づけを確認

退職金とは、従業員が企業を退職する際に支給される金銭です。

その意義は多岐にわたり、長年の勤続に対する功労報償、退職後の生活保障、あるいは賃金の後払いとしての性格を持ちます。法的位置づけとしては、企業に退職金制度の導入義務はありません。

しかし、一度導入し就業規則や雇用契約書に規定すれば、その内容に従い支払義務が発生します。これは労働基準法上の「賃金」に準じると解釈され、企業の重要な義務となります。

退職金制度導入で得られる2つのメリット

退職金制度の導入より、大きく2つのメリットが生まれます。

それは、「人材に関するメリット」と「財務・税務に関するメリット」です。

人材に関するメリット

人材確保と定着の強化に繋がります。

退職金制度は、優秀な人材を惹きつけ、長く会社に留めるための強力なツールです。

特に中小企業にとっては、他社との差別化ポイントになります。

また、勤続年数に応じて退職金が増える仕組みは、従業員のモチベーションを高め、早期離職を防ぎます。

財務・税務に関するメリット

企業と従業員の税制上のメリットが発生します。

企業側では、積立金を損金算入できるため、法人税の負担軽減につながります。

また、社会保険料の対象外であるため、給与や賞与と比較して人件費の負担を抑える効果も期待できます。

従業員側では、退職金を受け取る際に退職所得控除が適用され、税負担が大幅に軽減します。

自社に最適な退職金制度の種類と選び方

退職金制度を導入する際、企業は自社に最適な制度を選ぶことが重要です。

以下に、主要な制度の特徴をまとめています。

チェックポイントを参考に、自社に最適な制度を検討しましょう。

| 制度名称 | 特徴 | コスト負担 | メリット | デメリット |

|---|---|---|---|---|

| 確定給付企業年金(DB) | 企業が給付額を約束し、運用責任を負う | 企業負担 | 退職所得控除の対象・従業員は受給額が確定し安心 | 積立不足時の追加拠出義務 |

| 確定拠出年金(企業型DC) | 従業員が運用指図し、運用責任を負う | 企業負担 | 退職所得控除の対象・企業の運用リスクなし | 運用成果次第で元本割れ・受け取りは60歳以降 |

| 中小企業退職金共済 (中退共) | 国が運営する共済制度 | 企業負担(1年間の助成金あり) | 退職所得控除の対象・1年間の国の助成あり | 短期間の退職で元本割れリスク(24か月未満) |

| 退職一時金 | 企業が内部で資金を積み立て、退職時に一括支給 | 企業負担 | 退職所得控除の対象・導入が比較的容易 | 計画的な資金準備が必須 |

| YUKINつみたてDBプラン(選択制DB)オススメ!! | 従業員の選択による退職金積み立て | 原則従業員負担 | 退職所得控除の対象・社会保険料負担の減少効果 | 従業員への制度理解促進が重要・社会保障給付の影響 |

<チェックポイント>

① 経営状況、資金力:継続的に負担できる金額か

② 従業員のニーズ:従業員の年齢層や、関心度、求めている制度内容か

③ 税制メリット:企業側と従業員側の双方に、どの制度が最も税制優遇を受けられるか

④ 将来のビジョン:企業の成長に合わせて制度を変更したり、発展させたりできる柔軟性があるか

なお、複数の制度を組み合わせる「ハイブリッド型」も選択肢の一つとして考えられます。

2 退職金の計算方法と制度設計のポイント

退職金は勤続年数や給与から計算され、企業によって制度が異なります。確定給付型・確定拠出型などの選択で、財務負担や従業員のメリットが変わります。

最適な設計で満足度と安定経営を実現しましょう!

基本給連動型|最も一般的な退職金計算式

基本給連動型の退職金は、従業員の基本給と勤続年数を基に計算されます。長期勤務者ほど高額な退職金を受け取れる仕組みです。

一般的には下記のような計算式になります。

この方式のメリットは、計算がシンプルで分かりやすい点です。従業員にとっても自身の退職金の見込み額を把握しやすく、公平性が高いと感じられやすいでしょう。

一方で、基本給によって退職金が大きく左右されるため、基本給が低い職種や役職の従業員には不利になる可能性があります。

定額制退職金|シンプルで導入しやすい制度設計

定額制の退職金制度では、その名の通り、退職金の額が一定に定められています。個々の基本給や評価に左右されません。

例えば、「勤続1年につき5万円支給」のように、勤続年数に応じて一律の金額が積み上がっていく形が一般的です。

この制度の最大の魅力は、その導入しやすさと運用の透明性にあります。

基本給や役職、個人の評価に左右されず、明確な基準で退職金が算出されるため、従業員にとっても非常に分かりやすい制度です。

特に、退職金制度をこれから導入する中小企業にとって、複雑な設計や評価基準を設ける必要がないため、事務負担を大幅に軽減できます。公平性を重視し、すべての従業員に一律の基準で報いたい企業に適しています。

ポイント制退職金|柔軟な評価を反映する計算方法

ポイント制退職金は、従業員の勤続年数や役職・等級に加え、個人の業績評価や貢献度など、複数の要素を「ポイント」として数値化し、その累積ポイントに「ポイント単価」を乗じて退職金を算出する制度です。

この制度の最大の特徴は、柔軟な設計が可能である点です。

年功序列だけでなく、能力や成果を退職金に反映させることができ、従業員のモチベーション向上や優秀な人材の定着に繋がります。導入には細かな設計が必要ですが、企業の理念を反映しやすい制度と言えます。

等級・役職連動型|役割や貢献度を重視した退職金テーブル

等級・役職連動型退職金は、従業員の退職時の等級や役職を基準に退職金を算出する制度です。

基本給連動型と同様に勤続年数も考慮されますが、より明確に役職や等級に応じた「退職金テーブル」が設定されます。

この制度の狙いは、単なる勤続年数だけでなく、従業員が会社で担ってきた役割の重さや貢献度を退職金に反映させる点にあります。

責任ある役職に就くことで退職金が増加するため、従業員の昇進意欲を刺激し、キャリアアップを促す効果が期待できます。

特に、成果主義や実力主義を重視する企業文化を持つ組織に適しており、貢献度の高い人材への報奨を明確にしたい場合に有効です。

選択制|従業員一人一人のニーズに応える柔軟な設計

選択制退職金は、企業が拠出する掛金を、「給与として受け取るか」「退職金として積み立てるか」を従業員自身が選択できる制度です。

一般的に、制度導入前の給与の一部を退職金原資に充てることで、社会保険料の負担軽減や退職所得控除等の税制上のメリットを従業員が享受できる点が特徴です。

この制度の魅力は、従業員が自身のライフプランや資産形成のニーズに合わせて、柔軟に選択できる点にあります。

企業側も、新たな資金負担を伴わずに退職金制度を導入できるケースがあるため、コストを抑えつつ福利厚生を充実させたい中小企業にとって有効な選択肢となり得ます。ただし、従業員への十分な説明と理解促進が制度運用の鍵となります。

3 退職金の導入状況と相場

退職金の相場は業界や企業規模によって異なりますが、中小企業における退職金制度の導入状況を「企業規模(従業員数)」と「業種」という二つの視点から詳細に解説します。

貴社の制度設計や見直しに役立つ具体的な情報を提供し、最適な退職金制度の選択を支援します。

中小企業における退職金制度の導入状況(令和6年版)

中小企業の退職金制度の導入状況について、「企業規模(従業員数)」と「業種」の視点から見てみましょう。

【従業員数別】退職金制度導入率

| 従業員数 | 制度導入率 | 制度内容 | |

| 退職一時金のみ | 企業年金あり | ||

| 10~49人 | 62.0% | 79.6% | 20.4% |

| 50~99人 | 63.3% | 68.2% | 31.8% |

| 100~299人 | 83.3% | 70.0% | 30.0% |

従業員数の増加に応じて、退職金制度の導入率も高まっていることが分かります。

このことから、退職金制度が人材確保・定着において一定の役割を担っていることが伺えます。

制度内容としては、全体的に退職一時金のみの割合が高く、さらに企業規模が小さくなるほど、企業年金制度の実施割合は低い傾向にあります。その理由は、「財務的負担の大きさ」「制度設計と運用の難しさ」といった背景が考えられます。

【業種別】退職金制度導入率

| 業種 | 制度導入率 | 制度内容 | |

| 退職一時金のみ | 企業年金あり | ||

| 建設業 | 76.1% | 77.1% | 22.9% |

| 製造業 | 87.1% | 78.7% | 21.3% |

| 情報通信業 | 55.0% | 45.5% | 54.5% |

| 運輸業、郵便業 | 65.9% | 86.2% | 13.8% |

| 卸売業、小売業 | 65.9% | 77.5% | 22.5% |

| 金融業、保険業 | 62.5% | 33.3% | 66.7% |

| 不動産業、物品賃貸業 | 68.4% | 84.6% | 15.4% |

| 学術研究、専門・技術サービス業 | 34.1% | 78.6% | 21.4% |

| 宿泊業、飲食サービス業 | 39.0% | 93.8% | 6.2% |

| 生活関連サービス業、娯楽業 | 51.9% | 57.1% | 42.9% |

| 教育、学習支援業(学校教育を除く) | 50.0% | 70.0% | 30.0% |

| 医療、福祉 | 42.9% | 77.8% | 22.2% |

| サービス業(他に分類されないもの) | 65.0% | 92.3% | 7.7% |

上記の東京都産業労働局が東京都内の中小企業を対象に実施した調査によると、特定の業種での導入率や、制度形態に偏りがあることが分かります。(東京都産業労働局「中小企業の賃金・退職金事情(令和6年版)第7表」)

特にサービス業を中心とした労働分配率の高い事業・業種は低い傾向にあります。

人が利益を生み出す業種であり、福利厚生が重要視されていながらも、その分退職金原資の確保が難しく、資金面での理由により、退職金制度の導入が進んでいない可能性が考えられます。

退職金の相場と傾向

退職金は、企業の規模や業種、従業員の学歴、勤続年数、退職理由によって変動します。

企業規模で見ると、中小企業の大学卒定年退職で約1,000万円〜1,400万円程です。大企業(大学卒定年退職で約2,800万円程)に比べると大きな差が生まれています。これは企業の収益力や投資余力の差を反映しています。

業種別では、金融業、保険業が高水準(1,300万円台〜1,900万円台)である一方、医療・福祉や宿泊業・飲食サービス業、生活関連サービス業は、比較的低い傾向(300万円台〜800万円台)にあります。これは各業種の賃金水準や制度内容の違いに起因します。

<参考>

【企業規模・勤続年数別】退職金相場(令和6年版)

【業種別】中小企業退職金相場ランキング(令和6年版)

自社の退職金制度は適正?競合他社との比較チェック

自社の退職金制度の適正性を測るには、競合他社との比較が不可欠です。以下のポイントでチェックしましょう。

①制度の種類と有無: 競合がどのような退職金制度(DB、DC、中退共など)を導入しているか。

②支給水準: 同じ勤続年数・役職の場合、競合がどのくらいの退職金を支給しているか。市場平均(企業規模・業種別)も参考に。

③制度設計: 勤続年数だけでなく、役職・評価・貢献度などを反映する仕組みがあるか。

④柔軟性と選択肢: 自己都合退職時の扱い、一時金・年金の選択肢など、従業員にとっての柔軟性。

⑤税務メリット: 企業・従業員双方の税制優遇効果。

これらの情報を収集し比較することで、自社の制度の強みと弱みを把握し、人材競争力を高めるための見直しに役立てましょう。

4 退職金にかかる税金と会計処理

退職金にかかる税金の種類と計算方法

退職金には、所得税と住民税がかかります。しかし、通常の給与所得とは異なる優遇された税制が適用されます。

具体的には、「退職所得控除」という制度があり、勤続年数に応じて一定額が非課税となります。この控除額を差し引いた残りの金額に1/2を乗じたものが課税対象となり、最終的な税額が計算されます。

退職所得控除で節税!勤続年数別の控除額と実質手取り計算

企業が従業員に退職金を支払う際の会計処理は、原則として「退職給付費用」として計上されます。

将来の退職金支払いに備えて積み立てる場合は、「退職給付引当金」として貸借対照表に計上し、企業の負債として認識されます。これにより、企業の財務状況をより正確に反映させることができます。実際に退職金を支払った際には、この引当金を取り崩して処理が行われます。

源泉徴収のルール|退職金に関わる所得税・住民税の計算と納付

退職金制度には、一括で支払われる「一時金制度」と、年金形式で支払われる「退職年金制度」があります。これらの制度の違いは、税金計算や会計処理に影響を与えます。

一時金は上述の退職所得として課税されますが、退職年金は公的年金等控除の対象となる「雑所得」として課税されます。企業会計においても、退職年金制度は、年金資産の運用状況や数理計算上の差異など、一時金制度とは異なる会計処理が求められる場合があります。

5 退職金の受け取り方と企業の資金計画

退職金は、従業員にとって老後の生活設計に直結する重要な資産であり、企業にとっては大きな支出となるものです。その受け取り方には主に「一時金」と「年金」の2種類があり、それぞれ税制面や企業の資金計画に与える影響が異なります。

退職金の税制優遇措置

退職金は、一般的な給与所得とは異なり、退職所得として優遇された税制が適用されます。

最も大きな優遇は「退職所得控除」です。この控除額は勤続年数によって異なり、勤続年数が長いほど控除額も大きくなります。

勤続20年以下の場合: 40万円 × 勤続年数(80万円に満たない場合は80万円)

勤続20年超の場合: 800万円 + 70万円 × (勤続年数 - 20年)

そして、退職金の課税対象額は、次式により計算されます。

この退職金の課税対象額に、各税率を適用することになります。

つまり、控除額を超えた部分の半分にしか税金がかからないため、通常の給与所得に比べて税負担が大幅に軽減される仕組みです。

一時金か、年金か|従業員視点での受け取り方法による違い

従業員が退職金を受け取る方法は、主に「一時金」と「年金」の2つ、またはその併用があります。

退職金制度ごとに受け取り方法の要件が定められていますので、それぞれの特徴を理解しておきましょう。

一時金形式での受け取り

≪メリット≫

退職時にまとまった資金を一度に受け取れるため、住宅ローンの返済、新たな事業の立ち上げ資金、旅行などの自己実現費用に充てやすいです。また、前述の退職所得控除の恩恵を最大限に受けられ、税負担が比較的軽い傾向にあります。

≪デメリット≫

受け取った後の資金管理はすべて自己責任です。計画的な運用や節約をしないと、予想よりも早く資金が枯渇するリスクがあります。

年金形式での受け取り

≪メリット≫

定期的に一定額が支給されるため、計画的に生活費に充てることができ、長期間にわたる老後生活の安定に繋がります。企業の年金制度が破綻した場合でも、一定の保証がある場合が多いです(企業年金基金など)。

≪デメリット≫

一時金のようなまとまった資金は得られません。年金として受け取る場合は、公的年金等控除の対象となり、退職所得控除とは異なる税法が適用されます。

年金所得として毎年課税されるため、総額で見た場合に一時金よりも税負担が大きくなる可能性があります。

企業の資金計画|退職金の支給形態による違い

退職金の支給形態は、企業の資金計画に直接的な影響を与えます。

一時金形式(社内積立)の場合

≪メリット≫

退職者が発生した時点での一括支払いが原則となるため、普段のキャッシュフローへの影響は限定的です。掛金の拠出義務がない分、日々の資金繰りの自由度が高いと言えます。

≪デメリット≫

退職者が集中した場合や、想定外の多額の退職金が発生した場合に、一時的にキャッシュフローが悪化するリスクがあります。そのため、退職給付引当金を適切に計上し、計画的な資金準備が不可欠です。

年金形式(社外積立:DB、DC等)の場合

≪メリット≫

毎月または定期的に掛金を外部機関に拠出するため、キャッシュフローが平準化され、予測しやすくなります。将来の多額の一時金支払いのリスクを分散できます。掛金は損金算入できるため、計画的な節税効果も期待できます。

≪デメリット≫

毎月(または定期的に)の掛金拠出が義務付けられるため、企業が一時的に資金繰りが厳しい状況になっても、掛金の支払いを停止・減額することは困難です。確定給付企業年金の運用成績が悪化し、積立金が不足した際には、追加拠出義務が発生するリスクがあります。

6 退職金制度の見直しとリスク管理

退職金制度は社員の将来に関わる大切な約束です。一度始めると簡単に変えられないため、定期的な見直しとリスク管理が不可欠です。以下の3つのポイントを押さえて、リスク管理しましょう。

① 退職理由で支給率を変える|自己都合・会社都合の差をどう設けるか

退職金規程では、自己都合、会社都合、定年、懲戒解雇など、退職理由に応じて支給率を変えることが一般的です。自己都合退職では支給率を低くして離職を抑制し、会社都合や定年退職では手厚く支給することで、従業員の貢献に報います。

また、懲戒解雇時の不支給・減額は、明確な規程と合理的な理由が必要です。不明瞭な規定や不当な運用は法的トラブルのリスクを高めるため、専門家との連携が重要です。

② 「退職金が出ないケース」をハッキリさせて伝える

トラブル防止のため、「退職金が出ないこともある」というのを、会社のルール(就業規則や退職金規程)にきちんと書いて、社員全員に伝えることが重要です。

「勤続〇年未満は不支給」といったルールや、懲戒解雇になる具体的な理由などを明記しましょう。ルールは分かりやすく、漏れなく、公平に作り、社員に確実に周知することが大切です。

③ 業績悪化時の制度見直し・廃止手順と法的リスク回避

会社の業績悪化などによる退職金制度の見直しや廃止は、社員にとって「労働条件が悪くなる」ため、高い法的リスクが伴います。原則として社員全員の同意が必要で、同意がない場合は変更の「合理性」や「相当性」が厳しく問われます。

変更を考える際は、会社の状況を社員に丁寧に説明し、話し合いを重ねることが大切です。弁護士や社会保険労務士と相談しながら、慎重に進めることが、リスクを避ける一番の方法です。

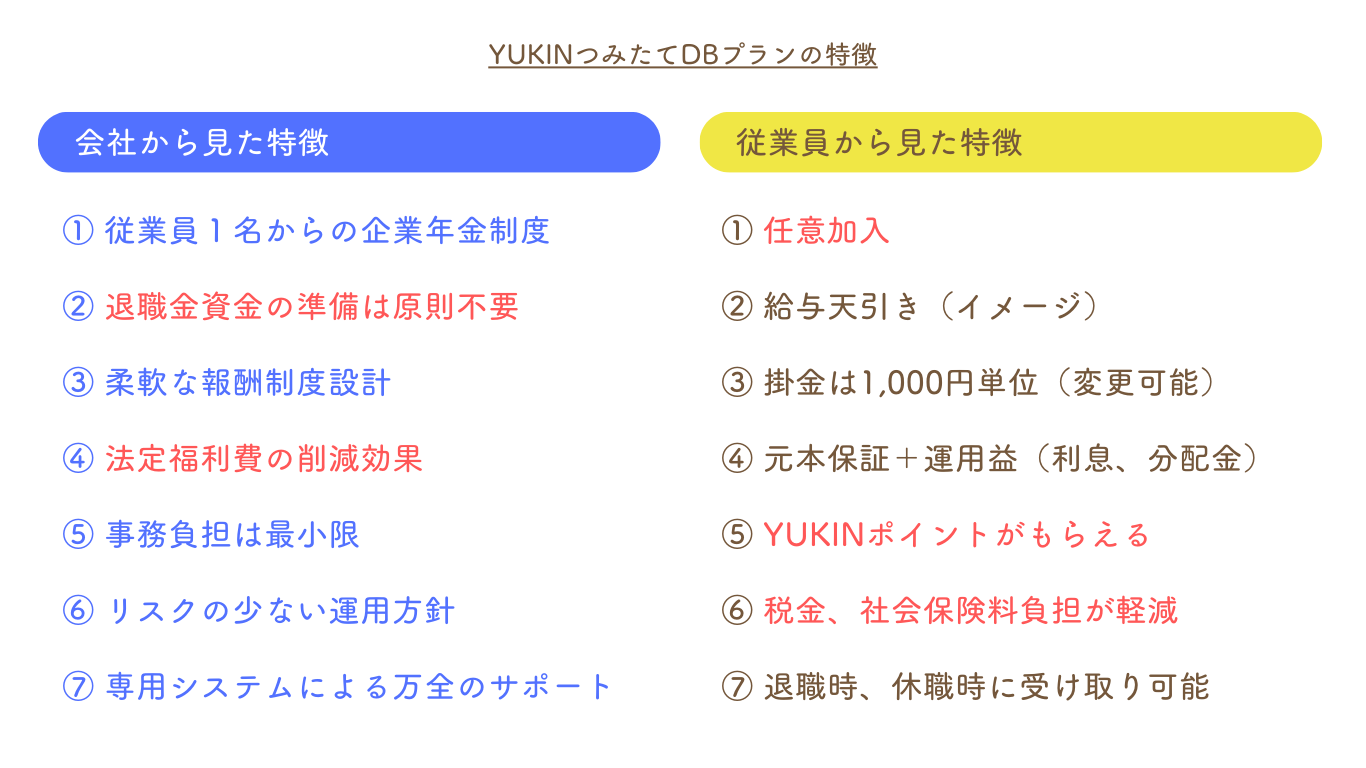

【特に中小企業におすすめ!】YUKINつみたてDBプラン

退職金制度のリスクや変更の難しさを考えると、特に中小企業の皆さんには「YUKINつみたてDBプラン(選択制DB)」がおすすめです。

このプランは、会社の拠出する掛金を、社員が給与として受け取るか、退職金として積み立てるか選べるが大きな特徴です。また、制度導入時点の制度変更により、会社は新たな退職金資金負担なしに制度を導入できます。

社員にとっても、社会保険料の負担が減少したり、受取時の税制上のメリットを享受しながら、自分で老後の資金を計画的に貯められます。

コストを抑えつつ社員の満足度も上げたい中小企業にとって、このプランは柔軟性とリスク管理の観点から、非常に有効な解決策となるでしょう。貴社の状況や社員のニーズに合わせて、この制度をぜひ一度ご検討ください。