退職金制度と確定給付企業年金は何が違う?

「退職金制度」と「確定給付企業年金制度」の違いについて、ご存じでしょうか? それぞれの意味や仕組みを知ることで、会社の経営や従業員の将来に与える影響が大きく異なります。

この記事では、それぞれの特徴を比較しながら、貴社に最適な退職給付制度を見つけるための重要なポイントを解説します。

目次

1,確定給付企業年金と退職金の違いとは

多くの企業で採用される退職時の金銭給付ですが、制度の種類は多岐にわたります。ここでは、確定給付企業年金と一般的な退職金、それぞれの基本的な定義と仕組みの違いを解説します。

今すぐご相談・資料請求

YUKINのことがよくわかる資料を無料ダウンロードいただけます!

また無料面談も行っておりますので、お問い合わせフォームよりお気軽にお申し込みください。

それぞれの定義と制度のしくみ

退職時に従業員へ支払われるお金には、主に「退職金」と「確定給付企業年金」があります。両者の基本的な定義と仕組みを比較してみましょう。

| 項目 | 退職金 | 確定給付企業年金(DB) |

|---|---|---|

| 定義 | 従業員の功績に報いる、退職時の金銭給付の総称。 | 企業が将来の給付額を約束する企業年金制度。 |

| 法的根拠 | 企業の就業規則・退職金規程に基づく。 | 厚生年金保険法に基づく(国に認可された制度)。 |

| 原資 | 企業の内部留保や積み立て金から賄われることが多い。 | 企業が掛金を拠出し、年金資産を計画的に運用。 |

| 支給形態 | 一括で受け取る「退職一時金」が一般的だが、年金形式もあり。 | 年金または一時金として受け取る。 |

| 運用リスク | 企業が原則的に負う(積立不足は企業の負担)。 | 企業が負うため、従業員は運用成果に影響されない。 |

| 目的 | 勤続への報償、退職後の生活支援。 | 従業員の老後資金形成支援、福利厚生の充実。 |

| 種類 | 退職一時金制度など。 | 規約型(自社運用)と基金型(外部委託)がある。 |

「退職給付」の中に年金制度が含まれる関係性を整理

企業が従業員の退職時に支払うお金は、大きく「退職給付」という包括的な概念で捉えられます。この「退職給付」の枠組みの中に、様々な制度が存在することを理解することが重要です。

主な退職給付の形としては、以下のものが挙げられます。

✅退職一時金

退職時に一括で支払われる最も一般的な形態です。

✅企業年金

退職後に年金形式(または一時金)で受け取る制度で、主に以下の二種類があります。

- ・確定給付企業年金(DB)

企業が将来の給付額を約束し、運用リスクを企業が負います。 - ・確定拠出年金(DC)

従業員自身が運用を行い、運用リスクを従業員が負います。

つまり、確定給付企業年金(DB)も、退職給付の一種であり、退職後の生活を支えるための重要な柱の一つなのです。

従業員の多様なライフプランに対応するため、退職一時金と企業年金(DBやDC)を組み合わせて導入している企業も多く存在します。経営者や担当者の皆様は、自社に最適な制度を選ぶために、一時金と年金制度の両方を視野に入れ、全体像を把握した上で多角的に検討することが求められます。

2,受け取り方と運用の違い

退職給付制度を選ぶ上で、従業員が「いつ」「どのように」受け取るのか、そしてその資産が「誰によって」「どのように」運用されるのかは非常に重要です。ここでは、一時金か年金か、そして運用リスクの所在に焦点を当てて解説します。

一時金か年金か(分割受取か)

退職給付制度は、従業員が退職時にそのお金を「どのように受け取るか」という点で大きく異なります。主な受け取り方を比較してみましょう。

| 項目 | 一時金受取 | 年金受取 |

|---|---|---|

| メリット | ・まとまった資金を一度に得られる ・大きな支出(住宅購入など)に充てやすい | ・定期収入で退職後の生活費を安定的に確保できる ・長期的な資金計画が立てやすい |

| デメリット | ・一度に多額を受け取るため、計画的な管理が必須 ・使いすぎのリスクがある | ・一度にまとまった資金を得られない ・受取期間が長期にわたる |

| 向いている人 | ・退職後に大きな資金ニーズがある人 ・自己管理能力が高い人 | ・退職後の生活費を安定させたい人 ・長期的な資産形成を重視する人 |

企業・従業員どちらがリスクを負うかの違い

退職給付制度を選ぶ際、「誰が運用リスクを負うのか」は、企業にとっても従業員にとっても非常に重要な検討ポイントです。

| 項目 | 退職一時金(社内積立) | 確定給付企業年金(DB) |

|---|---|---|

| 運用責任者 | 企業(基本的に、退職金準備資金の管理) | 企業(年金資産の運用全般) |

| 従業員への影響 | 企業の業績や財務状況によっては、 将来の支払い能力に不確実性がある | 運用リスクを負わないため、約束された給付額を確実に受け取れる |

| 企業への影響 | ・退職者が急増した場合、一時的に大きなキャッシュアウトが発生する | ・運用成績が悪くても、不足分を補填する法的義務がある ・安定した福利厚生として、従業員の定着や採用に貢献 |

| リスクの所在 | 企業側が支払い能力のリスクを負う | 企業側が運用リスクを負う |

3,税金面での違い

退職給付制度を選択する上で、税金は非常に重要な要素です。受け取り方によって適用される税制が大きく異なり、手元に残る金額に影響します。ここでは、退職金と企業年金、それぞれの税制優遇措置について解説します。

退職金は「退職所得」扱いで控除が大きい

退職金は、税法上「退職所得」として扱われ、他の所得とは合算せずに分離して課税される点が大きな特徴です。この退職所得には、長年の勤続に対する報償という意味合いが込められているため、非常に手厚い税制優遇措置が設けられています。

✅退職所得の計算方法

退職金にかかる税金を計算する際には、まず「退職所得控除」という大きな控除額を差し引きます。この控除額は、勤続年数によって以下のように計算されます。

- ・勤続20年以下の場合

40万円×勤続年数

(80万円に満たない場合は80万円) - ・勤続20年を超える場合

800万円+{70万円×(勤続年数-20年)}

この控除額を差し引いた後の金額の2分の1にしか税率が適用されないため、多くのケースで税負担が大幅に軽減されるメリットがあります。これにより、退職一時金は手元に残る金額が比較的多くなる傾向があります。

年金受け取りは「雑所得」扱いで毎年課税される仕組み

確定給付企業年金(DB)を年金として受け取る場合、その年金は公的年金等と同様に「雑所得」として扱われ、毎年課税の対象となります。

雑所得は他の所得と合算され、総合課税となりますが、公的年金等控除が適用されます。

しかし、退職所得控除のような大きな税制優遇はないため、一時金に比べ税負担が大きく感じられることがあります。

年金形式で受け取るメリットとして、その年にかかる税負担が分散され、急激な所得増加による高額な税負担を避けられる点が挙げられます。

受け取り方で税制が異なるため、ライフプランや退職後の所得状況を考慮した上で選択が重要です。

今すぐご相談・資料請求

YUKINのことがよくわかる資料を無料ダウンロードいただけます!

また無料面談も行っておりますので、お問い合わせフォームよりお気軽にお申し込みください。

4,どちらが有利?企業・個人それぞれの視点

退職給付制度の選択は、企業経営と従業員の将来設計に深く関わります。どちらの制度が有利かは、立場によって見方が異なります。ここでは、企業側と従業員側、それぞれのメリット・デメリットを比較し、選択のポイントを解説します。

企業側の導入・運用負担の違い

退職給付制度を選ぶ際、企業側の導入や運用に関する負担は重要な比較ポイントです。

| 項目 | 退職一時金制度 | 確定給付企業年金(DB) |

|---|---|---|

| 導入の容易さ | ・就業規則の規定で比較的シンプルに導入可能 | ・複雑な制度設計と国の認可が必要 ・専門知識が求められる |

| 運用管理 | ・日々の手間は少ない ・支払い原資は企業の内部留保や積み立て | ・掛金拠出や年金資産運用を計画的に実施 ・専門家のサポート活用が一般的 |

| 資金負担 | ・退職者集中時に一時的な資金繰りの負担となる可能性 ・企業の業績悪化時は原資確保が課題になるリスク | ・運用リスクは企業が負うが、計画的な積立・是正措置が可能 ・企業会計上のメリットも期待できる |

| 企業メリット | ・導入の手軽さ | ・福利厚生充実による従業員定着率向上 ・採用競争力強化 ・間接的な企業価値向上 |

企業側の導入・運用負担の違い

従業員にとって、退職給付制度は老後の生活設計に直結する重要な要素です。両制度が従業員に与える安心感や、制度選びの基準について比較します。

| 項目 | 退職一時金 | 確定給付企業年金(DB) |

|---|---|---|

| 安心感 | ・まとまった資金を一度に得られる安心感がある ・特定のライフイベント(住宅購入など)に資金を充てやすい | ・将来の年金額が約束されているため安心 ・運用リスクを企業が負うため、市場変動に左右されない |

| 資金管理 | ・受け取った後の資金運用・管理は従業員自身の責任 ・計画的な管理能力が求められる | ・(年金受給の場合)自己で運用管理する手間が少ない |

5,まとめ〜自社やライフプランに合った制度を選ぼう

退職給付制度は、企業と従業員双方にとって非常に重要な要素です。退職金と確定給付企業年金、それぞれの特徴を理解し、自社の経営戦略や従業員の多様なニーズに合った制度を選ぶことが、持続的な企業成長に繋がります。

制度の併用・選択肢の柔軟性も紹介

これまで見てきたように、退職金(退職一時金)と確定給付企業年金(DB)は、それぞれ異なる特徴とメリット・デメリットを持っています。

どちらか一方の制度のみを導入する企業もあれば、従業員の多様なニーズに応えるために、これらを併用する企業も増えています。

例えば、「基本的には退職一時金だが、希望者には確定給付企業年金も選択できるようにする」といった、より柔軟な制度設計も可能です。

また、確定給付企業年金(DB)自体も、年金として受け取るか、一時金として受け取るか(選択一時金)を選べる柔軟性があるため、従業員は自身のライフプランや退職後の資金計画に合わせて最適な受け取り方を選択できます。

このように、制度の選択肢を広げることは、従業員のエンゲージメント向上や優秀な人材の確保にも繋がり、企業の福利厚生をさらに充実させる有効な手段となります。

社労士や税理士など専門家への相談もおすすめ

退職給付制度の導入や見直しは、税務、法務、会計など多岐にわたる専門知識を要し、企業の経営状況や従業員の属性によって最適な選択肢が異なります。

そのため、自社だけで判断せずに、社会保険労務士や税理士などの専門家へ相談することを強くお勧めします。

専門家は、最新の法改正情報や、他社の導入事例などを踏まえ、貴社の状況に合わせた最適な制度設計をサポートしてくれます。

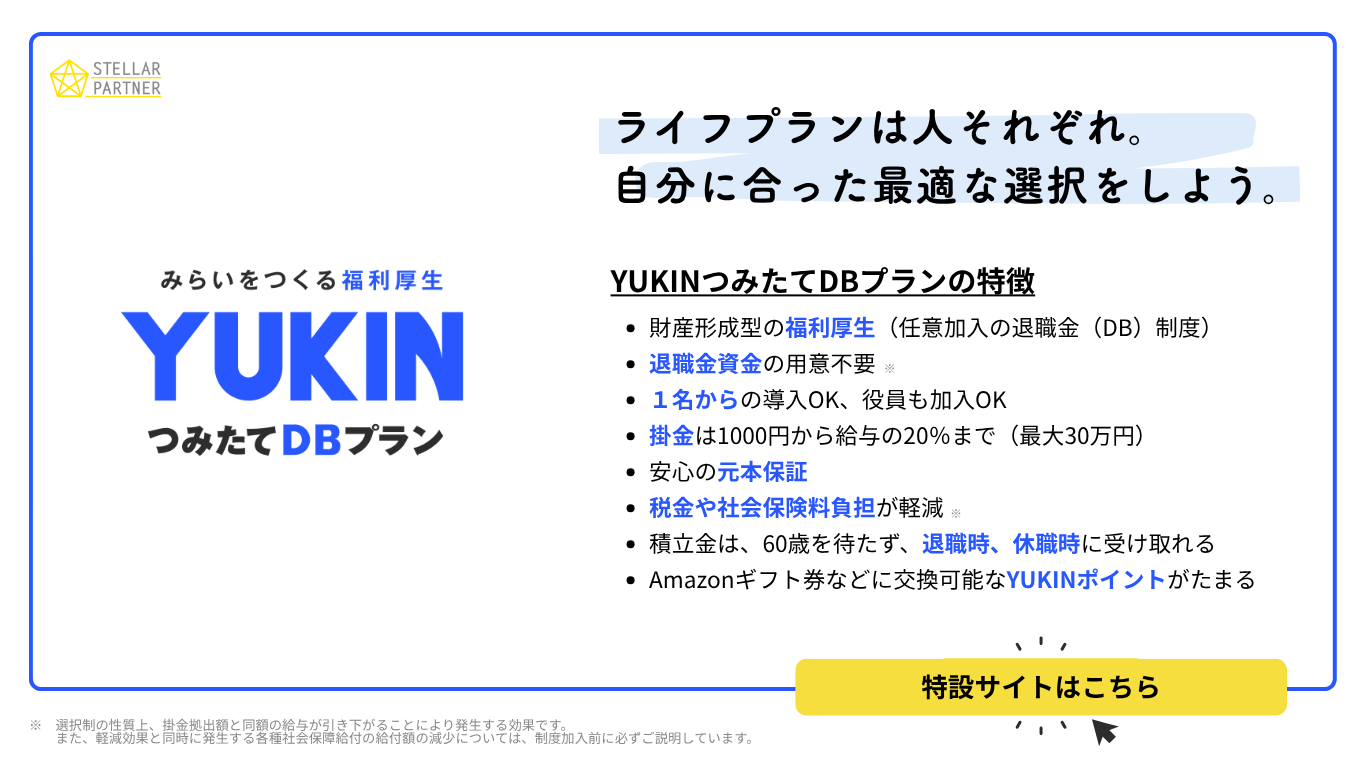

株式会社ステラパートナーでは、中小企業に特化した退職金・企業年金制度のコンサルティングを提供しており、「YUKINつみたてDBプラン」をはじめとした最適な制度導入を支援しています。

制度設計から運用、従業員への説明会の実施まで一貫してサポートすることで、貴社の負担を軽減し、従業員の安心と企業の成長を両立させるお手伝いをいたします。ぜひ一度、お気軽にご相談ください。

株式会社ステラパートナーへのご相談、お問い合わせはこちら⇦

今すぐご相談・資料請求

YUKINのことがよくわかる資料を無料ダウンロードいただけます!

また無料面談も行っておりますので、お問い合わせフォームよりお気軽にお申し込みください。

よくあるご質問

「退職金」と「確定給付企業年金」の最大の違いは何ですか?

確定給付企業年金は、企業が給付額を約束し、運用リスクも企業が負います。退職金は企業の就業規則に基づき支給され、支払い能力は企業の財務状況に左右されることがあります。

従業員にとって、どちらの制度が税金面で有利ですか?

一時金として受け取る場合は、どちらも退職所得として手厚い税制優遇があり税負担が軽いです。年金として受け取る場合は雑所得となり、一般的には一時金ほどの優遇はありません。

中小企業が確定給付企業年金を導入するメリットはありますか?

はい、従業員の定着率向上や採用力強化に繋がります。企業側は運用リスクを負いますが、計画的な積立・運用が可能で、企業会計上のメリットも期待できます。

退職金と確定給付企業年金は、併用できますか?

はい、併用可能です。従業員の多様なニーズに応えるため、多くの企業が組み合わせて導入しています。柔軟な制度設計も可能です。

自社に合った制度を選ぶには、どうすれば良いですか?

自社の経営状況や従業員のニーズを総合的に判断することが重要です。判断が難しい場合は、社会保険労務士や税理士など、専門家への相談を強くお勧めします。