選択制退職金制度とは?税制優遇で手取りアップの仕組みを解説

終身雇用制度が当たり前だった時代、退職金は「老後の生活を支える大切な財源」として、多くの企業が従業員に提供していました。

しかし、働き方が多様化し、転職が当たり前になった現代では、従来の画一的な退職金制度では従業員のニーズに応えきれないという課題が生まれています。

そこで注目されているのが、「選択制退職金制度」です。

この制度は、従業員が自身のライフプランに合わせて、給与の一部を退職金として積み立てるか、あるいは給与として受け取るかを選べる、柔軟性の高い仕組みです。

この記事では、選択制退職金制度の基本から、従業員と企業の双方にとってのメリット・デメリット、そして具体的な導入事例まで、分かりやすく解説します。

さらに今回は、選択制退職金制度の1つである「YUKINつみたてDBプラン」についても詳しくご紹介します。将来の安心と、今の手取りを両立させる新しい選択肢について、一緒に見ていきましょう。

今すぐご相談・資料請求

YUKINのことがよくわかる資料を無料ダウンロードいただけます!

また無料面談も行っておりますので、お問い合わせフォームよりお気軽にお申し込みください。

目次

選択制退職金制度とは?

基本的な仕組み|従業員の任意選択による退職金積み立て

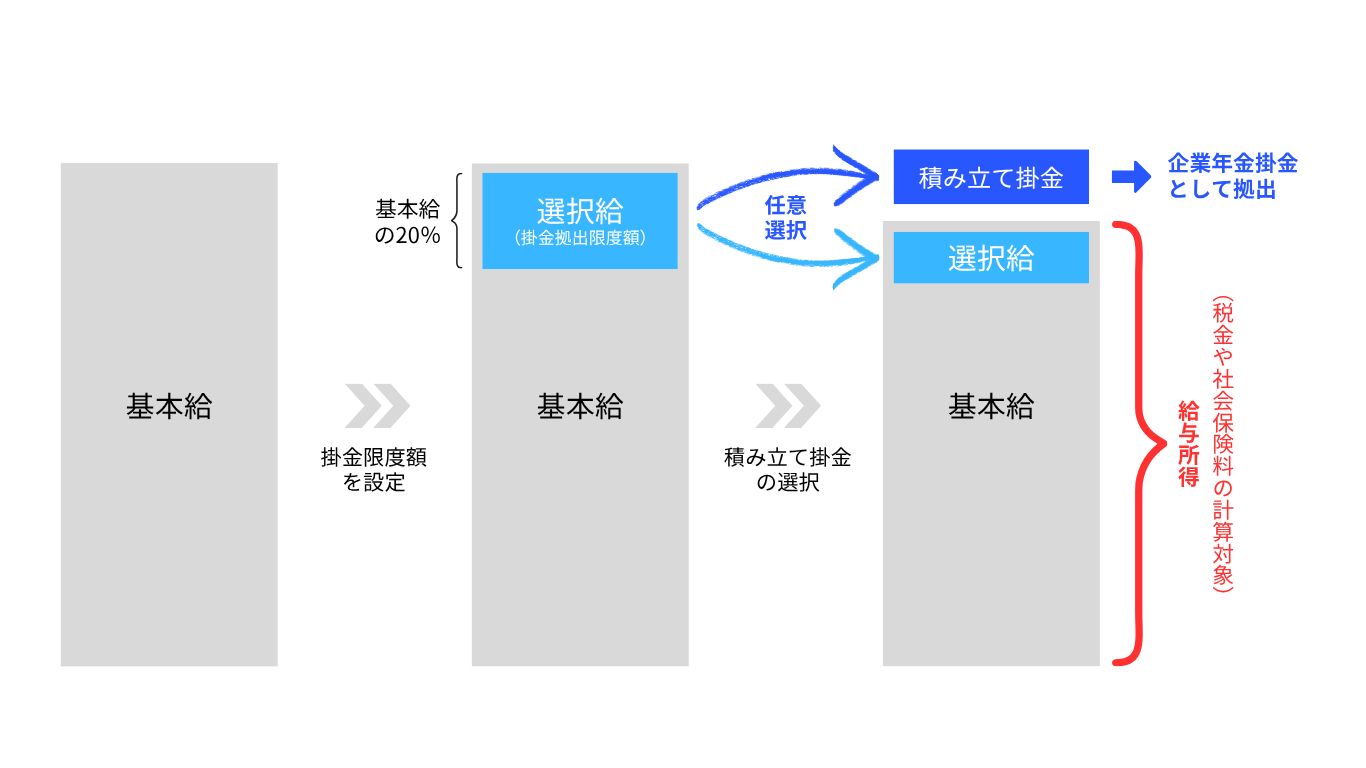

選択制退職金制度の最も大きな特徴は、従業員が給与をそのまま受け取るか、それとも退職金として積み立てるかを選択できる点です。

これは、賃金制度において報酬の一部を「選択給」という形で設定することで実現します。この「選択給」は、本来前払退職金の性質を持つため、従業員自身が受け取り方を選べる、いわば「自分で選べる手当」のようなものです。

例えば、月額30万円の給与を受け取る従業員がいたとします。企業がこの制度を導入し、給与のうち5万円を「選択給」として設定した場合、従業員はこの5万円の範囲内で退職金を積み立てることができます。このうち、従業員がそのうち2万円を退職金として積み立てることを選択した場合、この2万円は、給与としてではなく「企業の福利厚生費」として企業年金基金などへ拠出されます。一方、残りの3万円は通常の給与として支払われます。

結果として、従業員は「給与28万円(30万円 – 2万円)」と「退職金積み立て2万円」に振り分けることになります。

この制度を利用することで、従業員は大きな非課税メリットを享受できます。

給与として扱われない積み立て分には、社会保険料がかかりません。また、将来退職金として受け取る際にも、退職所得控除などの税制優遇が適用されるため、手元に残るお金がより多くなります。

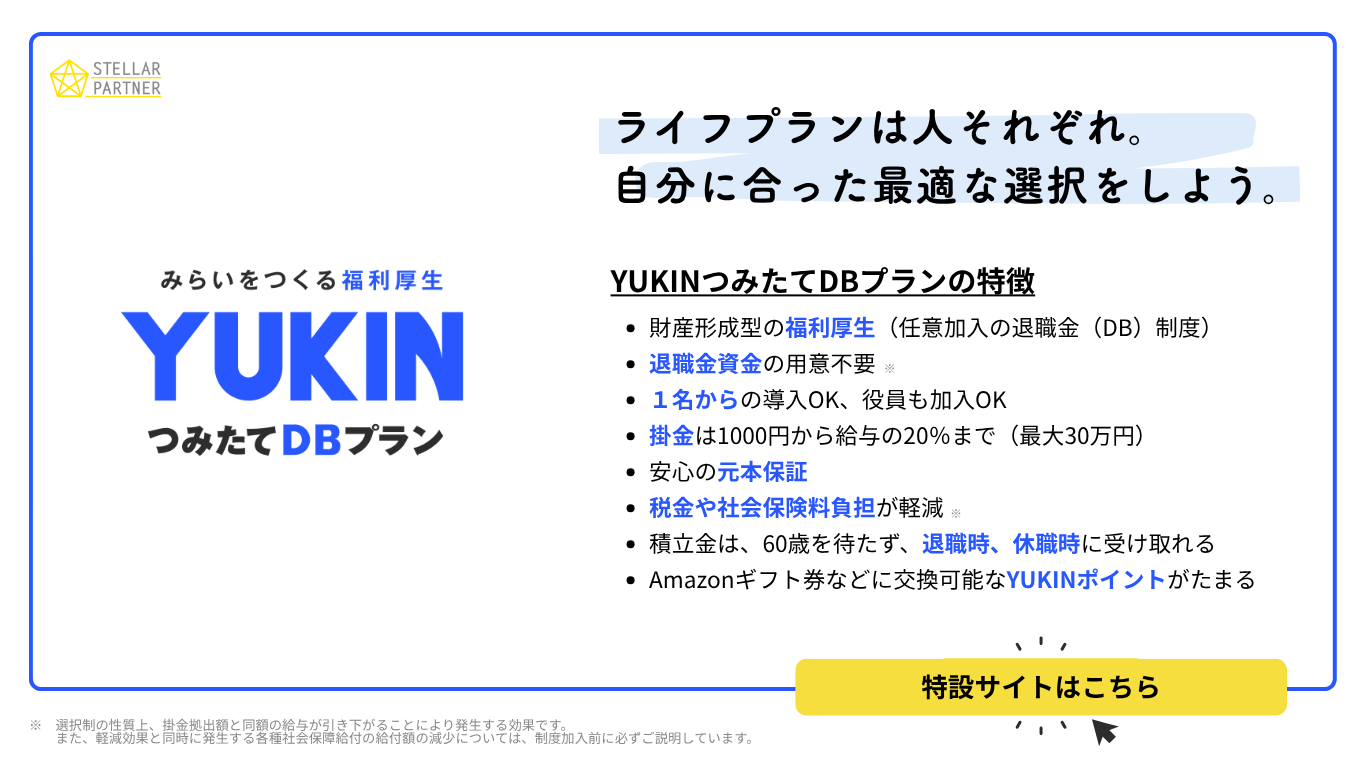

参考までに、下の図は選択制退職金制度の1つである「YUKINつみたてDBプラン」のイメージ図です。

税制優遇|所得税・住民税・社会保険料の負担軽減効果

選択制退職金制度の最大の魅力は、その優れた節税効果にあります。退職金として積み立てた掛金は、給与所得とはみなされません。そのため、所得税や住民税、そして健康保険料や厚生年金保険料といった社会保険料の課税対象外となります。

≪税金・社会保険料の負担軽減効果シミュレーション≫

実際にどのくらいの効果があるのか、具体例で見てみましょう。退職金として積み立てる年間積み立て額を本来の年収から差し引き、比較することで効果を試算できます。

こちらのシミュレーションサイトを参考に計算します。

https://talentsquare.co.jp/tedori-calc-tool-annual/

・シミュレーションの条件

年齢:40歳、 勤務地:東京、 年収:600万円、 積み立てる場合:毎月2万円の積み立て

| 積み立てなし | 積み立てあり | |

|---|---|---|

| 額面給与収入 | 6,000,000円 | 5,760,000円 |

| 所得税 | 187,400円 | 173,700円 |

| 住民税 | 304,900円 | 291,200円 |

| 健康保険料 | 297,300円 | 279,200円 |

| 厚生年金保険料 | 549,000円 | 516,060円 |

| 介護保険料 | 48,000円 | 45,120円 |

| 雇用保険料 | 36,000円 | 34,560円 |

| 給与手取り額 | 4,577,400円 | 4,419,898円 |

| 積立金 | 0円 | 240,000円 |

| 合計手取り額 | 4,577,400円 | 4,659,898円 |

上記のケースでは、合計すると、年間で82,498円もの違いが生まれます。

毎月20,000円(年間24万円)を積み立てることで、税金や社会保険料の負担が軽くなるため、給与の手取りはそれほど減らさずに、将来に向けた資産形成が可能です。

まさに「生涯賃金の手取りを増やす」非常に強力な効果が期待できるといえます。

≪退職金受取時の税制優遇≫

積み立てたお金を退職金として受け取る際には、給与所得とは異なる大きな税制優遇が適用されます。

それが「退職所得控除」です。

この控除は、勤続年数に応じて非課税となる金額が増える仕組みになっており、特に長期間積み立てた場合は、税金がかからない金額が大きくなります。具体的な控除額は以下の通りです。

- 勤続20年以下:「40万円 × 勤続年数」(最低80万円)

- 勤続20年超:「800万円 + 70万円 × (勤続年数 − 20年)」

積立金がこの控除の範囲内であれば全額非課税で受け取れます。

また、控除額を超過した場合でも、その超過額の2分の1にのみ税金がかかるため、給与として受け取るよりも手取り額が大幅に増えることになります。

詳細な計算方法は、こちらの国税庁HPをご確認ください。

従業員側のメリット

1. 税金や社会保険料の負担軽減になる

最大のメリットは、前述のとおり、給与として受け取らずに退職金として積み立てたお金には、所得税、住民税、社会保険料がかからないことです。また、退職時には退職所得控除等、退職金の税制措置が適用されることになります。これにより、生涯賃金における手取り額を増やす効果が期待できます。

2. 着実な資産形成に繋がる

選択制退職金制度は、その制度特性上、「給与天引き」方式による積み立てとなります。これにより、貯金が苦手な方でも一過性の物欲に負けず、着実に資産形成を行うことができます。さらに、長期にわたる運用では、複利効果によって資産を増やすことができ、将来の老後資金やライフイベントに向けた資金を効率的に準備できます。

3. 税金等へのマネーリテラシーが高まる

この制度を通じて、従業員は自身の給与や税金の仕組み、社会保険料の負担、そして資産運用について考える機会を得ます。制度を理解し、自身の選択をすることで、自然とマネーリテラシーが向上し、より賢いライフプランを立てられるようになります。

企業側のメリット

1. 会社の掛金負担がいらない

従来の退職金制度は、企業が退職金の原資を全額負担するのが一般的でした。

しかし、選択制退職金制度では、従業員が給与の一部を退職金として積み立てるため、会社は追加の掛金を負担する必要がありません。これは、企業の財政的な負担を大幅に軽減できる大きなメリットです。

2. 採用力強化と定着率向上

「柔軟な働き方」や「充実した福利厚生」は、求職者が企業を選ぶ際の重要な判断基準です。

選択制退職金制度は、従業員が自身のライフプランに合わせて選択できるため、従業員満足度とエンゲージメントの向上につながります。これにより、優秀な人材の獲得や、社員の定着率向上にも効果が期待できます。

採用面でも、「企業年金制度あり」と明記できるため、競争優位性を高める強力なアピールポイントとなるでしょう。

3. コスト削減につながる

企業の負担する社会保険料軽減効果も考えられます。

従業員が退職金として積み立てた分は、給与所得に含まれないため、企業が負担する社会保険料(健康保険料、厚生年金保険料等)も減少します。従業員の人数が多いほど、従業員の掛金額が大きいほど、その効果は大きくなります。

デメリット・注意点

1. あくまで企業年金制度であるということ

選択制退職金制度は、あくまで企業年金制度の一環です。そのため、積み立てたお金は、原則として退職時や特定の要件に該当するまで引き出すことができません。急な出費や予期せぬライフイベントがあった場合、積み立てたお金を途中で自由に使うことができないため、この点は注意が必要です。

2. 社会保障給付に影響する可能性があること

退職金として積み立てたお金は社会保険料の対象外となるため、将来受け取る年金や、病気やケガで休業した際に受け取る傷病手当金などの計算基準となる「標準報酬月額」が下がる可能性があります。これにより、将来の年金受給額がわずかに減るなど、受け取れる社会保障給付の金額に影響が出る場合があります。

3. 企業年金制度に応じたリスクと手間を確認すべきであること

選択制退職金制度は、確定拠出年金(DC)や確定給付年金(DB)といった企業年金制度と組み合わせて導入されます。その組み合わせにより、DCならDCの、DBならDBの、制度固有の注意点について考慮する必要があります。

≪確定拠出年金(DC)の場合≫

従業員自身が運用商品を選び、その責任を負います。

運用損が発生すると、そのまま従業員自身の損失となり、元本も保証されません。

一方、企業が運用責任を負うことはないため、企業の財務的なリスクは小さいです。しかし、運用商品の選定や従業員への情報提供など、継続教育が努力義務となっており、導入・運用の手間は発生します。

また、従業員自身で運用を行う必要性から、制度理解の難易度は高く、加入率は低い傾向にあります。

≪確定給付年金(DB)の場合≫

DBでは、従業員が資産の運用方法や運用商品を決めることはありません。企業年金基金等の運用方針によって一律運用されます。

従業員の拠出元本、および所定の利回りが法的に保証されるため、元本割れリスクがありません。

その分の運用リスクは、企業が負います。

そのため、「選択制」に対応するDB基金では、安定性の高いキャッシュバランスプランを採用し、元本割れのリスクのない「一般勘定(保険会社が保証利回りを設定している運用商品)」を中心とした資産構成になっています。

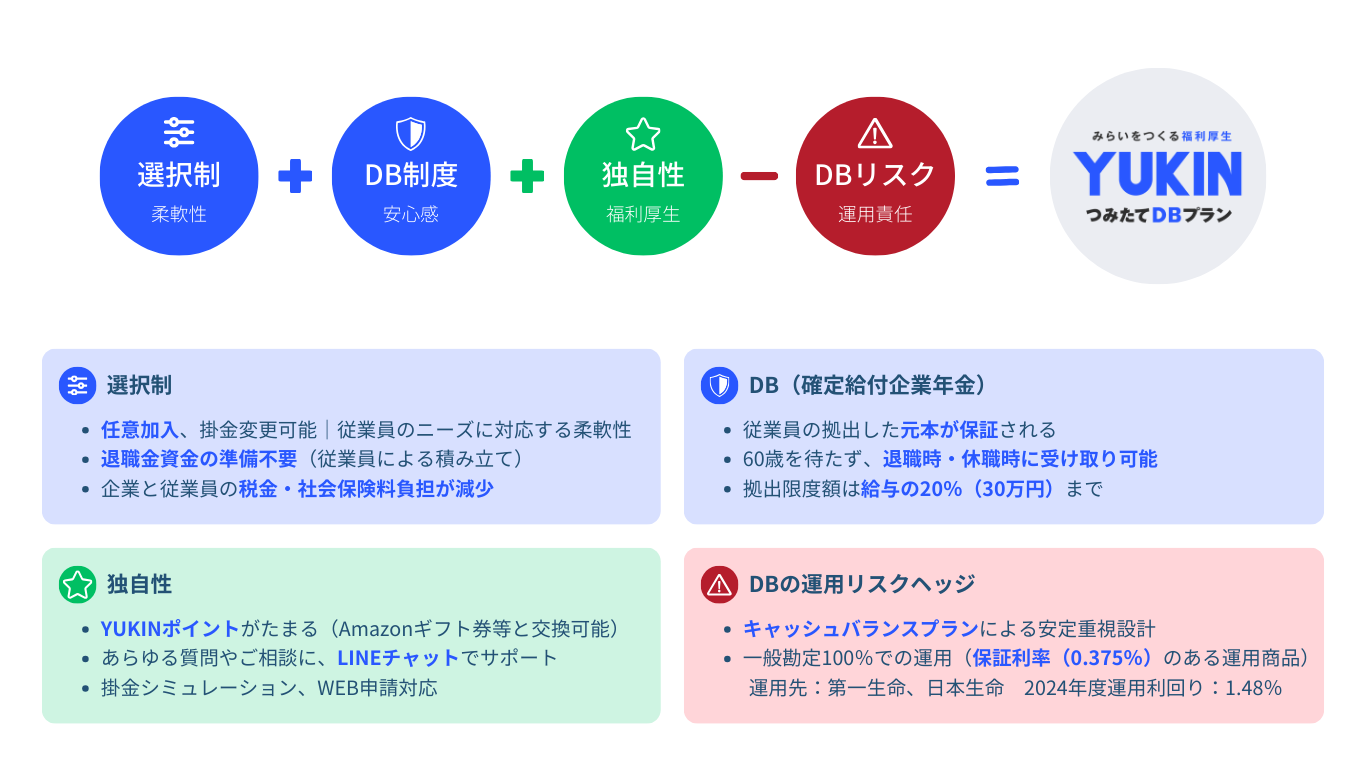

選択制DB「YUKINつみたてDBプラン」

ここからは、選択制退職金制度の選択肢の一つである「YUKINつみたてDBプラン」について、その魅力と特徴を解説します。

YUKINつみたてDBプランは、「選択制」による従業員メリット・企業メリットに、「確定給付企業年金制度(DB)」の安定性を掛け合わせ、さらには、福利厚生プラットフォームを開発・運営する株式会社ステラパートナーだからこそできる「ポイント制度」や「充実の加入者サポート」が付帯しています。

「選択制」による柔軟性と税制上のメリット

YUKINつみたてDBプランも選択制退職金制度の1つです。この「選択制」の特徴により、制度加入者と企業に対し、次のメリットが発生します。

【従業員側】

- ・任意加入、掛金変更ができるため、従業員のニーズに柔軟に対応することができる。

- ・税金や社会保険料負担が軽減するため、効率よく資産形成できる。

【企業側】

- ・実質的な掛金負担なく、退職金制度を導入できます。

- ・従業員の社会保険料負担減少により、労使折半である企業負担分の社会保険料も減少します。

「DB」による安定性とリスクヘッジ

YUKINつみたてDBプランはその名のとおり、DB(確定給付企業年金制度)を基に設計されています。

なお、制度の運営主体となる企業年金基金は、「ゆうきん企業年金基金」です。

DBによる特徴として、次のメリットが発生し、加入者の安定的な資産形成に寄与する制度となります。

- ・従業員の拠出した積立金元本および基金規約で定める利息分が保証されます。

- ・従業員は、60歳以前でも、「退職時」または「休職時」に積立金を受け取ることができます。

- ・毎月の掛金は、「給与の20%(最大30万円)」まで拠出することができます。

「独自サービス」による付加価値

≪YUKINポイント≫

YUKINつみたてDBプランを提供する株式会社ステラパートナーは、福利厚生ポイントシステムの事業運営を行っています。資産形成を応援する目的として、本制度に加入し積み立てをを行う加入者にオリジナルの「YUKINポイント」が付与される仕組みです。

≪質問・相談用LINEサービス≫

従業員からの質問や相談を受ける窓口として、LINEによるチャットサービスを行っています。専門のスタッフが確認し返答するため、誰もが安心して制度加入することができます。

≪掛金シミュレーション、申請システム≫

選択制退職金制度では、掛金の拠出により、従業員の税金や社会保険料がどのように変動するのか、事前に確認することが重要です。また、従業員は会社に対し、どのように掛金設定を申し出るのか、運用面での対応が必要となります。

株式会社ステラパートナーでは、専用のWEBシステムを提供し、選択制退職金制度に係わる運用をフルサポートします。

- ・従業員、対象者管理

- ・掛金シミュレーション

- ・加入申請、申込申請

- ・申請集計

- ・給付申請(積立金の受け取り)

- ・各種届出申請

- ・ポイント付与

- ・各種設定

「DBにおける企業リスク」への対策について

確定給付企業年金制度(DB)は、将来の給付額を約束する性質上、企業が運用責任を負い、以下のリスクを抱えます。

- 市場変動リスク・・・株式等の価格変動により、年金資産の価値が大きく変動するリスクです。

- 積立不足リスク・・・運用利回りが予定利率を下回った場合に、企業が追加で資金を拠出する義務が発生します。

このリスクに対し、YUKINつみたてDBプランは、以下の2つの柱で効果的に回避・軽減しています。

これにより、企業はほとんどリスクを負うことなく、従業員に税制優遇などのメリットを提供し、福利厚生の充実を図ることができるのです。

キャッシュバランスプラン制度

YUKINつみたてDBプランは、キャッシュバランスプランという制度設計を採用しています。これは、確定給付と確定拠出の性質を併せ持つ中間的な制度です。市場金利の動きに合わせて予定利率を変動させることで、企業が運用リスクを一方的に負うのではなく、リスクをコントロール可能にする仕組みです。

市場金利が高い時: 予定利率も高めに設定され、積立金は大きく増えます。

市場金利が低い時: 予定利率も低めに設定され、積立金の増え方は穏やかになります。

市場金利が下がると年金資産の運用成果も下がる傾向にありますが、予定利率もそれに合わせて下がるため、企業が将来の給付額を保証するために追加で資金を補填するリスクを抑えることができます。

一般勘定100%での資産運用

柱1のキャッシュバランスプランにより、資産運用の目標として高い予定利率を設定する必要がありません。そのため、いかに元本を確保するか、安全性を重視した運用方針が求められます。そこで、資産の運用を行う「ゆうきん企業年金基金」では、一般勘定100%での運用を行っています。

一般勘定は、保険会社が運用し、元本と一定の利率が保証されている商品です。これにより、市場の変動に左右されることなく、安定した運用成果が期待できます。

この仕組みは、キャッシュバランスプランによるリスク管理をさらに強化するもので、企業の運用リスクを最小限に抑える役割を果たしています。

運用実績

| 年度 | 予定利率 | 実績 |

|---|---|---|

| 2022年度(設立年度) | 0.0% | 0.82% |

| 2023年度 | 0.0% | 1.03% |

| 2024年度 | 0.1% | 1.48% |

YUKINつみたてDBプランの導入事例

いくつかの導入事例についてご紹介します。

法人化されていない個人事業所に退職金制度を導入する事例

派遣業界における人事課題に対応する事例

まとめ:選択制退職金制度は本当にあなたに適しているか?

ここまで、選択制退職金制度の仕組みやメリット・デメリット、そして具体的な導入事例について詳しく見てきました。

最後に、この制度が本当にあなたや貴社にとって最適な選択肢なのかを判断するためのポイントを整理し、今後のアクションについて考えてみましょう。

制度導入を検討すべき企業の特徴

選択制退職金制度の導入が特に効果的なのは、以下のような特徴を持つ企業です。

人材確保・定着が重要な課題となっている企業

優秀な人材の獲得競争が激化する中、従来の給与や福利厚生だけでは差別化が困難になっています。

選択制退職金制度は「企業年金制度あり」という明確なアピールポイントを提供し、求職者に対する競争優位性を高めます。特に、ライフプランを重視する20代後半から40代の従業員層には、非常に魅力的な制度として映るでしょう。

コスト管理を重視しながらも従業員満足度を向上させたい企業

従来の退職金制度では企業が全額負担するのが一般的でしたが、選択制退職金制度では追加の掛金負担が発生しません。

むしろ、従業員が積み立てを選択することで企業の社会保険料負担も軽減されるため、コストを抑制しながら福利厚生を充実させることができます。

多様な働き方・価値観を持つ従業員を抱える企業

終身雇用が前提ではなくなった現代において、従業員のキャリアプランや価値観は多様化しています。画一的な制度ではなく、個人の選択に委ねる柔軟性を持つ選択制退職金制度は、こうした多様性に対応できる現代的な仕組みといえます。

従業員にとっての判断基準

一方、従業員個人として制度を利用するかどうかを判断する際は、以下の点を慎重に検討する必要があります。

流動性への需要と将来設計のバランス

選択制退職金制度の最大の制約は、積み立てたお金が原則として退職時まで引き出せないことです(YUKINの場合は休職時受け取り可能)。

住宅購入や子どもの教育費、急な医療費など、人生には予期せぬ大きな出費が発生する可能性があります。現在の家計状況と将来のライフプランを総合的に考慮し、どの程度の金額を「長期間動かせない資金」として積み立てられるかを慎重に判断することが重要です。

社会保障給付への影響の受容度

積み立てにより標準報酬月額が下がることで、将来の厚生年金受給額や傷病手当金の金額にわずかながら影響が出る可能性があります。

ただし、この影響は一般的には退職金による税制優遇のメリットと比較して小さいとされています。とはいえ、個人の価値観や将来への不安度によって、この点をどう評価するかは変わってくるでしょう。

税制優遇の恩恵を受けられる所得水準かどうか

選択制退職金制度の節税効果は、現在の所得水準によって大きく左右されます。

所得税率が高い高所得者ほど恩恵は大きくなりますが、所得税率が低い場合は効果が限定的になることもあります。自身の所得水準と税率を確認し、実際にどの程度の節税効果が見込めるかをシミュレーションしてみることをお勧めします。

リスクと向き合うための心構え

どのような制度にもリスクは存在します。選択制退職金制度を導入・利用する際は、以下のリスクを理解し、適切に向き合うことが大切です。

制度変更リスク

税制や社会保険制度は、政府の政策により変更される可能性があります。現在の税制優遇が将来にわたって継続される保証はありません。

ただし、このリスクは選択制退職金制度に限らず、あらゆる資産形成手段に共通するものです。重要なのは、一つの制度に過度に依存せず、バランスの取れた資産形成戦略を立てることです。

運用リスク(DC型の場合)

確定拠出年金型の選択制退職金制度では、従業員自身が運用責任を負います。市場の変動により元本割れのリスクもあります。

一方、DB型では企業が運用リスクを負う代わりに、従業員の元本は保証されます。どちらのタイプを選ぶかは、個人のリスク許容度と運用に対する知識・関心度によって判断すべきでしょう。

企業の継続性リスク

企業年金制度である以上、勤務先の経営状況や制度継続方針の影響を受けます。

ただし、多くの制度では転職時の資産移換(ポータビリティ)に対応しており、積み立てた資産が完全に失われるリスクは限定的です。

今すぐできる具体的なアクション

この記事を読んで選択制退職金制度に興味を持たれた方は、以下のアクションから始めてみることをお勧めします。

企業の人事担当者の方

- 1. 現状把握と課題整理: 現在の退職金制度の状況、従業員の年齢構成、採用・定着率の課題を整理しましょう。

- 2. 従業員ニーズの調査: 匿名アンケートなどを通じて、従業員が現在の福利厚生制度に対してどのような不満や要望を持っているかを把握しましょう。

- 3. 専門家への相談: 制度設計は複雑な要素が多いため、企業年金や税務に詳しい専門家に相談することが重要です。

- 4. 導入企業の事例研究: 同業他社や類似規模の企業での導入事例を調査し、具体的な効果や課題を学びましょう。

従業員・個人の方

- 1. 現在の家計状況の整理: 月々の収支、緊急時資金、将来の大きな出費予定を整理し、どの程度の金額を長期積み立てに回せるかを検討しましょう。

- 2. 節税効果のシミュレーション: 記事中で紹介したシミュレーションサイトなどを活用し、自身の所得水準での具体的な効果を計算してみましょう。

- 3. 勤務先への制度提案: もし勤務先に制度がない場合は、人事部門に対して制度導入の検討を提案してみるのも一つの方法です。

- 4. 他の資産形成手段との比較: iDeCoやNISAなど、他の税制優遇制度と比較し、自身にとって最適な資産形成ポートフォリオを考えましょう。

変化する時代に対応する新しい選択肢

終身雇用制度が崩れ、働き方が多様化する現代において、従来の画一的な制度だけでは従業員のニーズに応えきれなくなっています。選択制退職金制度は、こうした時代の変化に対応する新しい選択肢として注目されています。

完璧な制度は存在しません。重要なのは、メリットとデメリットを正しく理解し、自身や自社の状況に最も適した制度を選択することです。選択制退職金制度は、適切に活用すれば従業員と企業の双方にとって大きなメリットをもたらす可能性を秘めています。

特に、YUKINつみたてDBプランのように、選択制のメリットとDBの安定性を両立させ、さらに独自の付加価値サービスを提供する制度は、従来の企業年金制度の課題を解決する革新的なソリューションといえるでしょう。

今こそ、将来への投資として、あるいは企業の競争力強化策として、選択制退職金制度の導入・活用を真剣に検討してみてはいかがでしょうか。小さな一歩が、将来の大きな安心につながるかもしれません。

今すぐご相談・資料請求

YUKINのことがよくわかる資料を無料ダウンロードいただけます!

また無料面談も行っておりますので、お問い合わせフォームよりお気軽にお申し込みください。

よくあるご質問

選択制退職金制度とは何ですか?

選択制退職金制度とは、賃金制度改定により「選択給」を設け、この選択給の範囲内で「給与として受け取る」か「退職金として積み立てる」かを従業員が自由に選択できる制度です。

このとき、積み立てた分は所得税・住民税・社会保険料の算定対象外となり、将来は退職所得控除などの税制優遇を受けて受け取ることができます。どのくらいの節税効果がありますか?

節税効果は所得水準や積立額によって変わります。

年収600万円の40歳会社員が毎月2万円を積み立てた場合、年間約8.2万円の手取り増加効果が見込めます。これは所得税・住民税・社会保険料の軽減によるものです。さらに、退職時には退職所得控除が適用されるため、勤続20年以下なら「40万円×勤続年数」、20年超なら「800万円+70万円×(勤続年数-20年)」まで非課税で受け取れます。積み立てたお金はいつでも引き出せますか?

選択制退職金制度は企業年金制度の一環のため、積み立てたお金は原則として退職時まで引き出すことができません。

ただし、制度によっては休職時に受け取れる場合もあります(YUKINつみたてDBプランなど)。急な出費に備えるためには、緊急時資金を別途確保した上で、余裕資金の範囲内で積み立てることが重要です。