【第3回】確定給付企業年金(DB)と確定拠出年金(DC)の違い|退職金制度4種類を徹底比較

目次

- 退職金制度の種類を先輩に聞いてみた|ランチタイムの勉強会

- 離職コストの計算方法|中小企業の人材流出による年間損失額

- 退職金制度4種類の特徴と違い|DB・DC・中退共・退職一時金を比較

- 退職一時金制度|最もシンプルな仕組みのメリット・デメリット

- 確定給付企業年金(DB)|安心の給付保証型制度

- 確定拠出年金(DC)|自己責任型の資産運用制度

- 中小企業退職金共済(中退共)|国の支援がある安心制度

- 4つの制度を徹底比較|どれを選ぶべきか

- 併用制度という選択肢|組み合わせで最適化

- 中小企業向け退職金制度はどれがベスト?|自社に最適な選び方

- 中小企業でDBやDCが普及しない理由|制度の良さが活かされない現状

- まとめ:退職金制度の比較と選び方|DB・DC・中退共・退職一時金

退職金制度の種類を先輩に聞いてみた|ランチタイムの勉強会

「ユキちゃん、お待たせ〜!」

お昼、サキ先輩が笑顔でやってきました。そう、今日は約束のランチの日!

以前、離職率の話で盛り上がって、「次のランチで退職金制度の詳しい違いを教える」って約束してくれてたんです。

近くのイタリアンレストランへ。平日ランチで賑わう店内で、窓際の席に座りました。

サキ先輩がメニューを見ながら「このお店、パスタが美味しいのよ」

「へー、楽しみです!」

注文を済ませて、ドリンクが運ばれてきたところで、サキ先輩が切り出しました。

「はい!計算してみました!」

私はノートを開いて、先週まとめた数字を見せました。

離職コストの計算方法|中小企業の人材流出による年間損失額

「うちの会社の離職率、やっぱり18%でした。年間27人が退職してて…」

サキ先輩は真剣な表情で聞いてくれています。

「それで、離職によるコストを保守的に見積もっても年間5,670万円。もし業界平均の12.8%まで下がれば、理論上は1,680万円削減できる可能性があるんです」

「5,670万円…改めて数字で見ると大きいわね」サキ先輩も考え込んでいます。

「実は社長にも報告したんです。『離職によるコストをきちんと可視化できたのは良かった。これは真剣に対策を考える必要があるな』って」

「社長の反応は?」

「『退職金制度も含めて、人材定着の施策を総合的に検討したい。まずはどんな制度があるのか、しっかり調査してほしい』と言われました」

「そうよね。じゃあ今日は、主要な退職金制度の違いをしっかり説明するわ」

パスタが運ばれてきました。食べながらの勉強会、スタートです!

退職金制度4種類の特徴と違い|DB・DC・中退共・退職一時金を比較

「退職金制度って、主要なものが4つあるのよ」

サキ先輩がナプキンにペンで図を描き始めました。

主要4制度の特徴と違い

「それぞれ特徴が全然違うから、一つずつ説明するわね」

企業が選べる4つの退職金制度

| 退職一時金制度 ・会社が直接管理、支払い ・最もシンプルな仕組み | 確定給付企業年金(DB) ・将来の給付額が確定 ・外部機関で運用 |

| 確定拠出年金(DC・企業型) ・拠出額が確定、運用は個人 ・ポータビリティあり | 中小企業退職金共済(中退共) ・国の制度で助成金あり ・中小企業限定 |

「これらを単独で使ったり、組み合わせたりして、各社独自の退職金制度を作るのよ」

「なるほど!それぞれメリット・デメリットがありそうですね」

「そうなの。だから会社の状況に合わせて選ぶことが大事。詳しく見ていきましょう」

各制度の採用状況

「実際、どの制度を使ってる会社が多いんですか?」

サキ先輩がスマホで調べて見せてくれました。

「厚生労働省の最新調査によると、面白いデータがあるのよ」

退職給付制度がある企業の内訳(令和5年)

| 制度の形態 | 企業割合 |

|---|---|

| 退職一時金制度のみ | 69.0% |

| 退職年金制度のみ | 9.6% |

| 両制度併用 | 21.4% |

「えっ、退職一時金制度だけの企業が約7割もあるんですか!」

「そうなの。つまり、企業年金制度(DBやDC)を導入してる企業はまだ3割程度。特に中小企業では退職一時金制度が主流なのよ」

退職一時金制度の支払準備形態(複数回答)

| 社内準備 | 56.5% |

| 中小企業退職金共済制度 | 42.0% |

| 特定退職金共済制度 | 9.9% |

「社内準備と中退共で簡易的に運用してる企業が多いってことですね」

「その通り。一方、退職年金制度を導入している企業はこんな感じ」

退職年金制度の支払準備形態(複数回答)

| 確定拠出年金(DC・企業型) | 50.3% |

| 確定給付企業年金(DB) | 44.3% |

| 厚生年金基金 | 19.3% |

「DCとDBがほぼ同じくらいなんですね。でも、そもそも導入してる企業が少ないから…」

「そう、全体で見ると企業年金制度はまだまだ普及してないのが現状ね。詳しい制度の違いを理解すれば、なぜこうなってるのかも見えてくるわ」

退職一時金制度|最もシンプルな仕組みのメリット・デメリット

「じゃあ、まず一番シンプルな退職一時金制度から説明するわね」

退職一時金制度の仕組み

「退職一時金制度は、会社が退職金規程を作って、退職時に直接支払う制度。外部に積み立てないから、会社の中でお金を管理するの」

私がメモを取っていると、サキ先輩が具体例を挙げてくれました。

「例えば、基本給×勤続年数×支給係数みたいな計算式で決めることが多いわ」

<退職一時金の計算例(一般的なケース)>

- 基本給:25万円

- 勤続年数:20年

- 支給係数:0.7

- 退職金:25万円 × 20年 × 0.7 = 350万円

「20年働いて350万円かぁ…」

「中小企業の実態はこんなものよ。大企業みたいに大きな金額は難しいの」

メリットとデメリット

「メリットは何といってもシンプルなこと!」サキ先輩が指を立てました。

退職一時金制度のメリット

| ➀制度設計の自由度が高い ・会社独自のルールを作れる ・業績に応じて調整可能 ・懲戒解雇時の減額も可能 |

| ②運営コストが低い ・外部委託費用がかからない ・管理も社内で完結 |

| ③従業員にとって分かりやすい ・「退職時に○○万円」とイメージできる |

「でもデメリットもあるのよ」

退職一時金制度のデメリット

| ➀資金準備の負担 ・退職者が重なると資金繰に影響 ・積立不足のリスク |

| ②退職給付債務の管理 ・会計上の債務として計上必要 ・企業の財務に影響 |

| ③倒産リスク ・会社が倒産したら支払えない可能性 |

「そうなの。従業員にとっては大きなリスクよね」

中小企業での導入ポイント

「でも、中小企業には意外と向いてる面もあるのよ」

サキ先輩の説明によると

- ・従業員数が少なければ管理も簡単

- ・柔軟な制度設計で従業員のニーズに対応

- ・初期費用を抑えられる

「ただし、きちんと積立計画を立てないと、いざという時に払えなくなるリスクがあるから注意が必要ね」

確定給付企業年金(DB)|安心の給付保証型制度

「次は確定給付企業年金、略してDBについて説明するわ」

DB制度の基本的な仕組み

「DBは『Defined Benefit』の略。日本語で言うと『給付が確定している』という意味ね」

「給付が確定してるって、どういうことですか?」

「将来の給付額を約束する制度なの。例えば『退職時の給与×勤続年数×係数』みたいな計算式で、退職時にもらえる金額が決まるのよ」

「その金額を払うために、会社がお金を準備するんですね」

「そう!でもただ積み立てるんじゃなくて、運用しながら準備するの。予定利率っていうのを設定して…あ、でもこの辺は複雑になるから、今日は基本だけ押さえましょう」

サキ先輩が簡単な図を描いてくれました。

DB制度の基本イメージ

「要するに、従業員への約束を守るために、会社が責任を持って資金準備する制度ってことね」

「なるほど!従業員は安心だけど、会社は大変そう…」

「その通り。だから、これまで中小企業にはハードルが高いって言われてきたのよ」

「これまで…ってことは、今は違うんですか?」

「最近は状況が変わってきてるの。それは後で説明するわね」

DBのメリット・デメリット

<確定給付企業年金(DB)のメリット>

- 1,従業員の安心感

- 将来の受取額が明確

- 運用リスクを負わない

- 老後の生活設計が立てやすい

- 2,受給方法の選択

- 一時金でも年金でも選べる

- ライフプランに合わせて選択可能

- 3,税制優遇

- 掛金は全額損金算入

- 従業員の受取時も税制優遇あり

- 4,倒産隔離

- 外部積立なので会社が倒産しても保護される

「でも、会社側にはデメリットもあるの」

<確定給付企業年金(DB)のデメリット>

- 1,運用リスクは会社負担

- 運用がうまくいかないと追加拠出必要

- 積立不足が発生する可能性

- 2,管理コストが高い

- 外部委託費用

- 複雑な管理業務

- 3,制度変更が困難

- 一度決めた給付額を下げるのは難しい

- 労使合意が必要

「うちみたいな中小企業には、ちょっとハードルが高そう…」

「そう思うでしょ?でも最近は中小企業向けのDBプランも出てきてるのよ」

中小企業向けDBの可能性

「例えば、総合型DBっていう複数企業で共同運営する仕組みもあるし、最近は少額から始められるDB制度も増えてきてるのよ」

「うちみたいな中小企業でも導入できるってことですか?」

「そうね。でも、まずは各制度の基本をしっかり理解することが大事よ」

なるほど、DBも進化してるんだ…メモメモ。

確定拠出年金(DC)|自己責任型の資産運用制度

お店が混んできたので、デザートは頼まずにコーヒーだけ注文。話は確定拠出年金へ。

DC制度の特徴と仕組み

「DCは『Defined Contribution』の略。『拠出が確定している』という意味ね」

「DBとは逆なんですね」

「そう!会社が出すお金は決まってるけど、将来もらえる金額は運用次第というわけ」

DC制度の流れ

- 1,会社が毎月一定額を拠出(例:月1万円)

- 2,従業員が自分で運用商品を選択

- 3,運用結果次第で受取額が変動

- 4,60歳以降に受け取り

「自分で運用するんですか!?投資とか全然わからないんですけど…」

DCのメリット・デメリット

<確定拠出年金(DC)のメリット>

- 1,会社側のメリット

- 追加拠出リスクなし

- 運営コストが明確

- 退職給付債務が発生しない

- 2,従業員側のメリット

- ポータビリティ(転職時の持ち運び)

- 運用次第で大きく増やせる可能性

- 自分で運用を選べる自由度

- 3,税制優遇

- 掛金は全額損金算入(会社)

- 運用益は非課税

- 受取時も税制優遇

<確定拠出年金(DC)のデメリット>

- 1,従業員側のデメリット

- 運用リスクを自己負担

- 投資知識が必要

- 60歳まで原則引き出せない

- 元本割れの可能性

- 2,会社側のデメリット

- 投資教育の実施義務

- 継続的な情報提供が必要

「うーん、従業員に投資の知識がないと難しそう…」

「実際、運用商品を選べずに定期預金にしたままの人も多いのよ。それだと増えないから、DCの意味が半減しちゃう」

企業型DCの導入状況

「DCを導入する会社も増えてきてるわね」

サキ先輩によると、外資系企業やIT系ベンチャーではDCを選ぶ会社もあるとのこと。

理由は、

- ・人材の流動性が高い業界にマッチ

- ・会社の追加負担リスクがない

「確かに、転職が多い業界には向いてるかもしれませんね」

「そうね。ただ、投資教育の負担とか、従業員が運用リスクを負うとか、課題もあるから、どの制度が最適かは会社によって違うのよ」

中小企業退職金共済(中退共)|国の支援がある安心制度

「最後は中退共。これは国が作った中小企業専用の制度よ」

中退共の仕組みと特徴

「中退共は、中小企業退職金共済法に基づく制度。独立行政法人が運営してるから安心感があるわ」

中退共の加入条件

業種によって従業員数か資本金のいずれかが該当すれば加入可能

| 業種 | 従業員数 | 資本金 |

|---|---|---|

| 一般業種 | 300人以下 | 3億円以下 |

| 卸売業 | 100人以下 | 1億円以下 |

| サービス業 | 100人以下 | 5千万円以下 |

| 小売業 | 50人以下 | 5千万円以下 |

「うちは従業員150人のIT企業だから、余裕で条件クリアですね!」

中退共のメリット・デメリット

<中退共のメリット>

- 1,新規加入時の助成金

- 掛金月額の1/2を1年間助成(上限5,000円)

- 18,000円以下の掛金増額時も1年間助成

- 2,管理が簡単

- 事務は中退共機構が担当

- 口座振替で手間いらず

- 3,掛金は全額損金算入

- 法人税の節税効果

- 法人税の節税効果

- 4,国の制度で安心

- 運営の安定性

「助成金があるのは魅力的!」

<中退共のデメリット>

- 1,制約が多い

- 掛金上限が月3万円

- 懲戒解雇でも減額不可

- 従業員が直接受け取る(会社を通さない)

- 2,短期退職時の掛け捨て

- 1年未満:支給なし(掛け捨て)

- 1年以上2年未満:掛金合計を下回る

- 会社が払った掛金が無駄になるリスク

- 3,運用面の制約

- 予定利回りが固定的

- 運用方法を選べない

「そうなの。だから短期離職が多い業界だと、会社にとって負担だけ残るリスクがあるのよ」

4つの制度を徹底比較|どれを選ぶべきか

「じゃあ、4つの制度を表にまとめてみましょう」

サキ先輩と一緒に、ノートに比較表を作りました。

退職金制度比較表

| 項目 | 退職一時金 | DB | DC | 中退共 |

|---|---|---|---|---|

| 初期費用 | 低い | 低〜高 | 低〜高 | 低い |

| 運営コスト | 低い | 低〜高 | 低〜高 | 低い |

| 運用リスク | 会社 | 会社 | 従業員 | 共済 |

| 給付額 | 自由設計 | 確定 | 変動 | 確定 |

| 倒産保護 | なし | あり | あり | あり |

| 税制優遇 | 損金算入 | 損金算入 | 損金算入 | 損金算入 |

| ポータビリティ | なし | 制度による | あり | なし |

| 助成金 | なし | なし | なし | あり |

| 掛金上限 | なし | なし | 月5.5万円 | 月3万円 |

| 従業員数制限 | なし | なし | なし | 業種別にあり |

「こうして見ると、それぞれ特徴がはっきりしてますね」

「そうでしょ?だから会社の状況に合わせて選ぶことが大事なの」

企業規模・業種別の選び方

「一般的な傾向としては…」とサキ先輩が整理してくれました。

企業特性別の向き不向き

- 1,小規模企業(30人未満)

- 中退共:助成金活用、管理が楽

- 退職一時金:シンプルで柔軟

- 少額から始められるDB・DC:最近は選択肢あり

- 2,中規模企業(30-300人)

- DB:従業員の安心感重視なら

- DC:人材流動性が高い業界なら

- 中退共:コストを抑えたいなら

- 3,IT・ベンチャー企業

- DC:転職前提の設計

- DB(少額スタート型):差別化要素として

- 4,製造業・伝統的企業

- DB:長期雇用前提

- 退職一時金+中退共:併用型

「なるほど…うちはIT企業で150人だから、DCかDBの少額スタート型が良さそう?」

「そうね。でも最終的には、経営方針や従業員のニーズも考慮して決めるべきよ」

併用制度という選択肢|組み合わせで最適化

「実は、一つに絞る必要はないのよ」

ランチタイムも終盤、サキ先輩が重要なポイントを教えてくれました。

制度併用のパターン

「例えばこんな組み合わせがあるわ」

よくある併用パターン

- 1,退職一時金 + 中退共

- ベース:中退共で安定確保

- 上乗せ:退職一時金で柔軟対応

- メリット:助成金を活用しつつ独自性も

- 2,退職一時金 + DB

- ベース:DBで将来保証

- 上乗せ:業績連動の一時金

- メリット:安心感と柔軟性の両立

- 3,DB + DC(選択制)

- 従業員が選択可能

- リスク許容度に応じて

- メリット:多様なニーズに対応

「へー!組み合わせることで、いいとこ取りができるんですね」

「ただし、管理は複雑になるから、そこは注意が必要よ」

段階的導入という考え方

「最初から完璧な制度を作る必要もないのよ」

サキ先輩のアドバイス

- ・スモールスタート

- 最初は少額から(月1,000円〜)

- 従業員の反応を見る

- 徐々に拡充

- ・段階的拡充

- 1年目:中退共でスタート

- 3年目:DBを追加

- 5年目:選択制導入

「確かに、いきなり大きな制度を作るより、少しずつ育てていく方が現実的かも」

中小企業向け退職金制度はどれがベスト?|自社に最適な選び方

コーヒーを飲み終えて、お店を出る準備。

「今日はありがとうございました!すごく勉強になりました」

「どういたしまして。で、ユキちゃんはどの制度がいいと思った?」

うーん、と考えてみる。

自社の特性を振り返る

うちの会社の特徴

- ・IT企業(人材流動性高い)

- ・従業員150人(中規模)

- ・平均年齢32歳(比較的若い)

- ・離職率18%(改善したい)

- ・成長期(でも資金は限定的)

「正直、一つに絞るのは難しいです…」

「それが正しい感覚よ。大事なのは、自社の状況をしっかり分析することから始めること」

検討すべきポイント

サキ先輩が最後にアドバイスをくれました。

制度選択の検討ポイント

- 1,予算面

- 初期投資できる金額

- 毎月の掛金負担能力

- 助成金の活用可能性

- 2,従業員のニーズ

- 年齢構成

- 転職志向

- リスク許容度

- 3,経営戦略

- 長期雇用重視か流動性容認か

- 差別化要素として使うか

- 段階的拡充の計画

- 4,管理能力

- 事務処理能力

- 投資教育の実施可能性

- 外部委託の予算

「これらを整理して、社長や経営陣と相談しながら決めていくのよ」

中小企業でDBやDCが普及しない理由|制度の良さが活かされない現状

コーヒーを飲み終えて、お店を出る準備をしながら、サキ先輩が言いました。

「さっきのデータ見て思ったんだけど、なんで中小企業ではDBやDCがもっと普及しないのかしら」

「確かに…7割が退職一時金制度だけって、偏りすぎですよね」

「DBやDCには大きなメリットがあるのに、活かされてないのがもったいないのよ」

サキ先輩が整理してくれました。

「中小企業でDBやDCが普及しない理由って、きっとこんな感じよね」

<DBが敬遠される理由>

- ・初期費用と管理コストが高そう

- ・運用リスクを会社が負うのが不安

- ・制度設計が複雑で専門知識が必要

- ・『大企業の制度』というイメージ

<DCが敬遠される理由>

- ・従業員への投資教育が必要で大変

- ・投資に抵抗がある従業員が多い

- ・60歳まで引き出せないのがネック

- ・運用を従業員任せにする不安

「でも、実はこれらのハードルも下がってきてるんですよね?」

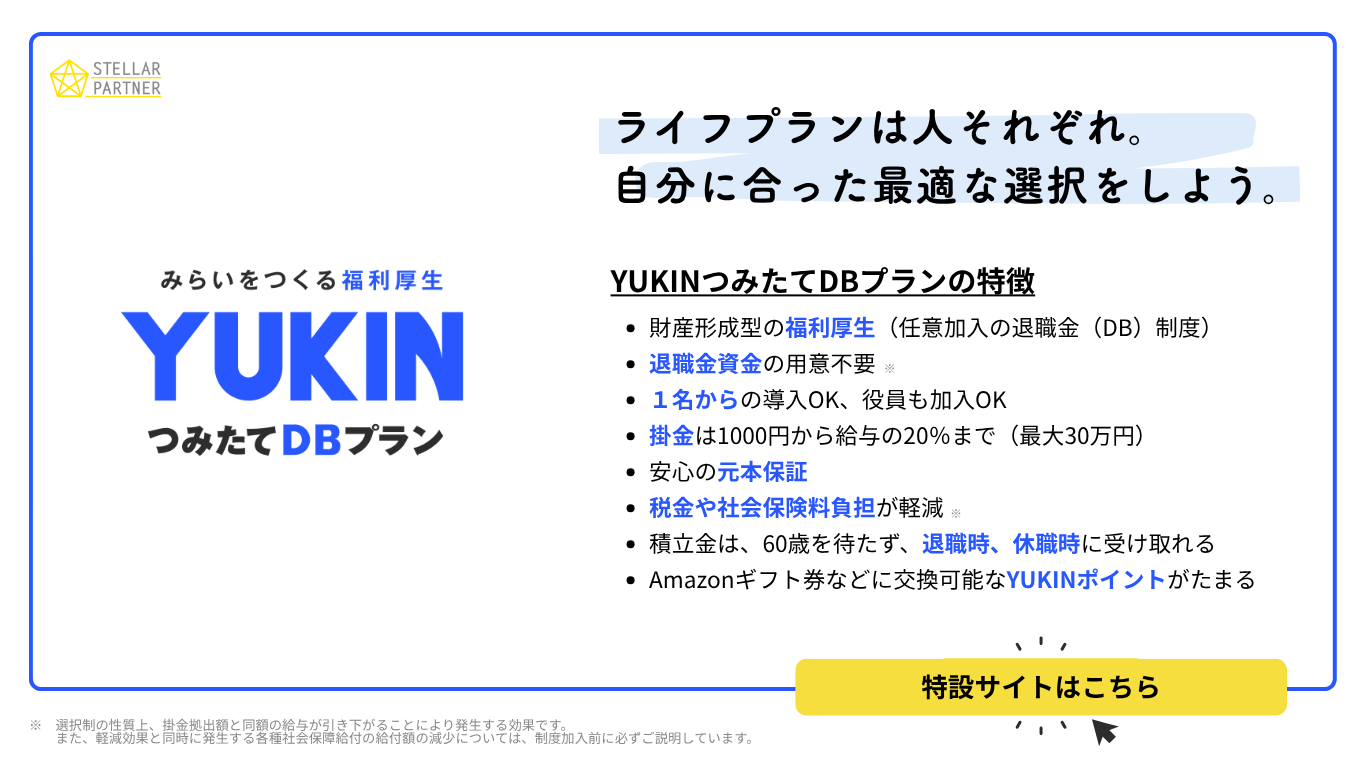

「そう!例えば、YUKINつみたてDBプランみたいに月1,000円から始められるDBも出てきたし、DCも投資教育サポートが充実してきてる」

「結局、退職一時金制度の『シンプルさ』と『慣れ』から抜け出せないんですかね」

「それもあるわね。でも、社内準備だと倒産リスクがあるし、中退共は掛金上限3万円までだし…長期的に見れば、DBやDCの方が従業員にとってもメリットが大きいはずなんだけど」

「うちの会社も、このままでいいのか真剣に考えないといけませんね」

まとめ:退職金制度の比較と選び方|DB・DC・中退共・退職一時金

人事部に戻って、今日学んだことをノートにまとめ直しました。

今日の学び

- ✅4つの主要制度の特徴を理解

- 退職一時金:シンプルだが倒産リスクあり

- DB:安心だが会社の負担大

- DC:自己責任だがポータビリティあり

- 中退共:助成金ありだが制約も多い

- ✅併用や段階導入も選択肢

- 一つに絞る必要はない

- スモールスタートも可能

- ✅自社分析の重要性

- 予算、従業員ニーズ、経営戦略、管理能力を総合的に判断

正直、まだ「これだ!」という答えは出ていません。でも、それぞれの制度の特徴は理解できたから、次は具体的な数字で比較してみたい。

特に気になるのは、

- ・実際の導入・運用コスト

- ・節税効果を含めた実質負担

- ・従業員への説明方法

- ・他社の成功事例

今度は経理部に相談して、他社事例も調べてみよう。

それにしても、YUKINつみたてDBプランって、月1,000円から始められるDB制度があるなんて知らなかった。中小企業向けに進化してる制度もあるんだな。これも詳しく調べる価値がありそう。

少しずつだけど、退職金制度のことがわかってきた気がする。

「うちの会社に最適な制度を見つけて、みんなが安心して働ける環境を作りたい」

そんな思いが、日に日に強くなっています。

導入費用がどのくらいかかるのかも気になるなぁ。

プロフィール

名前: ユキ

年齢: 24歳(第1回スタート時)

所属: IT企業 人事部(従業員150名規模)

中小企業の人事担当者として、従業員の幸せと会社の成長を両立させる制度づくりに挑戦中

【ご注意】 本記事は、中小企業の人事担当者「ユキ」の成長を描いたフィクションです。登場する企業名、人物、具体的な数値変化の事例などは、説明をわかりやすくするための創作です。

ただし、以下の情報は実際のデータに基づいています:

- 厚生労働省等の公的機関の統計データ

- 退職金制度の仕組みや種類

- 法令・税制に関する情報

実際の効果は企業の規模、業種、地域、その他の要因により異なります。退職金制度の導入を検討される際は、専門家にご相談の上、自社の状況に応じた制度設計を行ってください。

YUKINつみたてDBプランのご案内

月額1,000円から始められる確定給付企業年金制度です。中小企業でも導入しやすく、従業員の定着率向上に貢献します。

今すぐご相談・資料請求

YUKINのことがよくわかる資料を無料ダウンロードいただけます!

また無料面談も行っておりますので、お問い合わせフォームよりお気軽にお申し込みください。

よくあるご質問

DBとDCはどちらが人気?

最近はDCを選ぶ企業が増えています。ただし、業界や企業文化によって向き不向きがあります。IT業界ではDC、製造業ではDBが多い傾向があります。

中退共の助成金はいつまでもらえる?

新規加入時の助成は加入後1年間です。その後は助成金なしで掛金を払い続けることになります。掛金を増額した場合も、条件を満たせば1年間の助成があります。

複数の制度を併用すると管理が大変?

確かに事務作業は増えます。ただし、それぞれの制度の良いところを活かせるメリットは大きいです。最近は一括管理できるシステムも登場しています。

退職金制度は途中で変更できる?

可能ですが、不利益変更には労使合意が必要です。特に給付額を下げる変更は困難です。だからこそ、最初は少額からスタートして段階的に拡充する方法が推奨されます。

従業員が投資に詳しくなくてもDCは導入できる?

導入は可能ですが、投資教育の実施が法的に義務付けられています。定期的なセミナーや情報提供を行い、従業員が適切に運用できるようサポートする必要があります。