【第8回】20代30代の老後資金はいくら必要?会社員の資産形成と退職金制度

目次

同僚との何気ない会話から見えた不安

「ユキちゃん、ちょっと聞きたいことがあるんだけど…」

お昼休み、社員食堂で同僚に声をかけられました。彼女は入社2年目の25歳。いつも通り明るい感じで話しかけてきます。

「どうしたの?」

「実はこの間、銀行に住宅ローンの相談に行ったら、『退職金はありますか?』って聞かれたんだよね」

「えー!家を買うんだ!」

「まあ、まだ検討段階だけどね。それで、うちの会社、退職金制度ないから『ありません』って答えたんだけど、そういえば退職金って普通はあるものなのかなって気になっちゃって」

「それで不安になったの?」

「そう!老後2000万円問題とかもよく聞くし、正直、何をどう準備すればいいのかわからなくて。ユキちゃん、人事だから詳しそうだなと思って」

この話を聞いて、社長の言葉を思い出しました。以前「最近の若手社員は、将来のことをどう考えているのかな」と心配されていたことがあったんです。

退職金制度について調べてきたけれど、実際に働いている皆さんがどんな不安を抱えているのか、もっと聞いてみたいと思いました。

20代30代会社員の資産形成の現実

同僚の話を聞いて、20代30代の資産形成について改めて調べてみました。

年代別平均年収の傾向

国税庁「令和4年分民間給与実態統計調査」によると、1年を通じて勤務した給与所得者の平均給与は458万円となってる。

一般的に、年代が上がるにつれて年収も上昇する傾向があって、20代前半では200万円台後半から300万円台前半、30代では400万円台が平均的とされてるんだ。

年代別貯蓄の傾向

金融広報中央委員会の調査によると、年代が上がるにつれて貯蓄額も増加する傾向があるんだって。20代では100万円台、30代では300~500万円程度の貯蓄を持つ世帯が多いとされてる。

ただし、貯蓄額には個人差が大きくて、同じ年代でも貯蓄なしの世帯から数千万円の資産を持つ世帯まで幅広く分布してるんだよね。

金融広報中央委員会「家計の金融行動に関する世論調査」(令和5年)

20代30代の資産形成の現実と課題

同僚の状況を例に見てみると:

月収30万円の内訳(25歳・入社2年目)

- 手取り:約24万円

- 家賃:8万円

- 食費:4万円

- 光熱費・通信費:2万円

- 奨学金返済:3万円

- 交通費・雑費:2万円

- 月の貯金:5万円

「これにボーナスも合わせると、年間で100万円くらい貯金できてる計算になるよ」

「へー、そう考えると悪くないペースなのかな?でも私、貯金できてない気がしてたんだよね…」

「25歳で既に数百万円の貯蓄があれば、基本的には良いペースだと思うよ」

30代で500万円の貯蓄があって、そのまま月5万円ずつ貯蓄を続けた場合、

- 現在貯蓄:500万円

- 35歳~65歳(30年間):月5万円 × 12ヶ月 × 30年 = 1,800万円

- 合計:2,300万円

数字だけ見れば、老後2000万円をクリアできる計算になっちゃいます。

「え、それなら私も大丈夫そうじゃない?」

「でも、そこが落とし穴なんだよね…」

ライフプラン上の大きな支出

問題は本当にずっと月5万円の貯蓄を維持できるかってことなんです。人生には大きな支出を伴うライフイベントが待ってますから。

主要なライフイベントと費用の目安

- 結婚費用:数百万円

- 住宅購入:頭金として数百万円、その後住宅ローン

- 教育費:子供一人あたり1,000万円以上

- 車の購入・維持:生涯で1,000万円以上

これらの支出が重なる30代~40代は、貯蓄どころか支出が激増する時期なんだ。特に住宅ローンと教育費が重なる時期は、月5万円の貯蓄維持なんて現実的に難しくなる。

「うわー、確かに…家買ったら貯金どころじゃなくなりそう」

「そうなんだよね。だからこそ、貯蓄だけに頼るのではなく、もっと効率的な資産形成を考える必要があるんだよね」

老後2000万円問題の実態|本当に必要な金額は?

まず、「老後2000万円問題」について正確に理解する必要があります。

老後2000万円問題の実態

この数値は、2019年に金融審議会が発表した試算に基づくものなんです。令和6年の最新データで見ると、状況は少し変わってます。

総務省「家計調査年報」(令和6年)による老後の支出

65歳以上夫婦のみ無職世帯の家計収支:

- ・消費支出:月25.6万円(年307.2万円)

- ・非消費支出(税金等):月3.0万円(年36万円)

- ・月間支出合計:28.6万円(年343.2万円)

一方、収入は:

- ・社会保障給付(年金):月22.5万円(年270万円)

- ・月間収支:▲6.1万円(年73.2万円の赤字)

現在のデータだと、年間73.2万円の赤字。30年間で約2,196万円になります。

73.2万円 × 30年 = 2,196万円

最新のデータでは、2019年の試算(2,000万円)を上回る結果となってる。これは平均値なので個人差もあるんだけど、インフレの影響もあって老後資金の必要額は増加傾向にあると言えそうだよね。

老後資金の個人差要因

老後に必要な資金って、人によって本当に大きく違うんだよね。

増加要因:

- ・住宅ローンの残債

- ・医療・介護費用の増加

- ・趣味や旅行などの充実した老後生活

- ・インフレによる物価上昇

減少要因:

- ・住宅ローン完済済み

- ・厚生年金の受給額が平均より高い

- ・退職金がある

- ・副収入や資産収入

大事なのは、自分の場合はいくら必要かを考えることなんだよね。

会社員の老後資金形成方法|年金・退職金・自己資産の3本柱

一般的に、会社員の老後資金は「3本柱」で考えられてるんだよね。

第1の柱:公的年金(国民年金・厚生年金)

厚生年金の受給額目安

現在の厚生年金保険料は、給与の18.3%(労使折半で各9.15%)。

標準的なサラリーマン世帯(夫が平均的収入で40年間就業、妻が専業主婦)の年金月額:

- 約23.0万円(令和6年度:月額230,483円)

月23万円なら、なんとか生活できそうだけど、これは夫婦二人分なんだよね。単身だと約16万円程度になっちゃう。

「16万円!?それじゃ今の家賃も払えない…」

「そうなんだよね。年金だけじゃ全然足りないんだよ」

第2の柱:企業年金・退職金

企業規模別退職金の状況

大学卒・定年退職の退職金相場:

- ・大企業(1,000人以上):約1,800万円

- ・中小企業(10-299人):約1,000万円

退職金制度がない会社の場合、この部分がゼロということになってしまう。だからこそ、第3の柱の自己資産形成が重要になってくるんだよね。

第3の柱:自己資産形成(貯蓄・投資)

税制優遇制度の活用

- 新NISA

- 年間投資枠:つみたて投資枠120万円、成長投資枠240万円

- 非課税期間:無期限

- 生涯投資枠:1,800万円

- iDeCo(個人型確定拠出年金)

- 年間拠出限度額:会社員で最大27.6万円(月額:23,000円)

- 税制優遇:拠出時所得控除、運用益非課税、受取時退職所得控除

- 受取開始:原則60歳以降

余裕があれば両方活用するのが理想だけど、まずは無理のない範囲から始めることが大切だよね。

退職金制度がある会社とない会社の格差

退職金制度の有無による格差の大きさって、本当に深刻なんだよね。

退職金制度の有無による影響

退職金制度がある場合は、中小企業でも約1,000万円の退職金が見込めるよね。これにより、個人で準備すべき老後資金は大幅に軽減される。

逆に退職金制度がない場合、老後2000万円問題をすべて自己努力で解決する必要があって、負担は格段に重くなってしまう。

中小企業の従業員が直面する現実

退職金制度の導入率について、以前調べたデータを改めて確認してみました。

退職金制度導入率(令和5年就労条件総合調査)

| 企業規模 | 導入率 |

|---|---|

| 1,000人以上 | 90.1% |

| 300~999人 | 88.8% |

| 100~299人 | 84.7% |

| 30~99人 | 70.1% |

従業員150人規模の企業では、約15%の会社が退職金制度を導入してない。残念ながら、そういう現実がある。

でも、最近は中小企業でも導入を検討する会社が増えてるのも事実なんだよね。人材獲得競争の激化もあって、福利厚生の充実は避けて通れない課題になってきてる。

自己努力でカバーできる限界

月5万円を30年間貯金した場合: 5万円 × 12ヶ月 × 30年 = 1,800万円

頑張って貯金しても、インフレを考慮すると2,000万円は厳しい状況なんだよね。だからこそ、投資による資産運用も検討する必要があるんだけど、それにはリスクも伴う。

効率的な資産形成の必要性|貯蓄だけでは限界がある理由

現代の資産形成において、貯蓄だけに頼ることには限界がある。その理由を整理してみよう。

インフレリスクと貯蓄の実質価値減少

貯金の最大のリスクは、インフレによる実質価値の目減りなんだよね。

インフレ2%が30年続いた場合の実質価値

- 現在の100万円 → 30年後の実質価値:約55万円

つまり、物価が上がってる分、同じ金額でも購入できるものが大幅に減少してしまう。長期的に見れば、現金を寝かせておくだけでは資産が実質的に目減りしちゃう可能性が高いんだよね。

複利効果による資産増加の威力

一方、投資による複利効果は、長期間になるほど大きな威力を発揮する。

月5万円、30年間の比較

- 貯金(金利0.001%):約1,800万円

- 投資(年利3%想定):約2,900万円

- 投資(年利5%想定):約4,200万円

年利3%でも1,100万円、年利5%では2,400万円もの差が生まれちゃう。ただし、これは想定利回りでの計算で、投資には元本割れのリスクもあることを理解しておく必要があるよね。

「すごい差!でも投資って怖いイメージもあるなあ…」

「わかる。私も最初はそう思ってた。でも、リスクにもいろいろ種類があるんだよね」

リスクの正しい理解

資産形成においては、異なる種類のリスクを正しく理解することが重要。

リスクの整理

- 投資のリスク:元本割れの可能性

- 何もしないリスク:インフレによる実質価値の減少

- バランスの取り方:分散投資、長期投資、少額からのスタート

大切なのは、自分のリスク許容度に応じて、適切なバランスを見つけることなんだよね。すべてを投資に回す必要はないんだけど、一定割合を投資に振り分けることで、長期的な資産形成をより効率的に進めることができる。

個人でできる資産形成と会社の制度

効率的な資産形成を考える時、個人でできることと、会社が制度として用意するものを分けて考える必要がある。

個人で活用できる税制優遇制度

1. 新NISA(2024年開始)

- ・年間投資枠:つみたて投資枠120万円、成長投資枠240万円

- ・非課税保有期間:無期限

- ・生涯投資枠:1,800万円

- ・特徴:いつでも売却・引き出し可能

2. iDeCo(個人型確定拠出年金)

- ・年間拠出限度額:会社員で最大27.6万円(月額:23,000円)(勤務先の制度により異なる)

- ・特徴:拠出時所得控除、運用益非課税、60歳まで原則引き出し不可

- ・受給時も退職所得控除等の税制優遇あり

会社が導入する退職金制度

一方、退職金制度は個人では準備できない。会社が制度として導入する必要があるんだよね。

主な企業制度:

1. 企業型確定拠出年金(企業型DC)

- ・会社が掛金を拠出、従業員が運用商品を選択

- ・マッチング拠出:従業員も追加で拠出可能

2. 確定給付企業年金(DB)

- ・会社が将来の給付額を約束

- ・運用リスクは会社が負担

3. 中小企業退職金共済(中退共)

- ・中小企業向け、国の助成金あり

- ・管理は中退共機構が実施

4. 退職一時金制度

- ・会社が内部で積み立て、退職時に支給

個人の努力と会社の制度、両方があって初めて効果的な資産形成ができるんだよね。だからこそ、会社の退職金制度が重要になってくる。

「なるほど、会社の制度って大事なんだね。うちの会社にもあったらいいのに…」

「本当にそう思う。それで社長も検討してるんだと思うよ」

社内でのマネー教育の必要性

同僚との相談を通じて、社内でのマネー教育の重要性を強く感じた。

従業員が求めているサポート

同僚に「会社として、どんなサポートがあったら嬉しい?」って聞いてみたところ、

「そうだなあ…」と彼女は考え込んで、

「やっぱり基礎的なところから教えてもらえると嬉しいかな。投資の基本とか、全然わからないし」

「あと、個別に相談できる場があるといいよね。自分の状況って人それぞれ違うから」

「そうそう!同世代の人たちがどんなことしてるのかも知りたい。一人だと不安だけど、みんなで話せたら心強いよね」

「あー、わかる!専門家の人とも話してみたいし」

なるほど、みんな求めてることって似てるんだ。

- 基礎的なマネー教育:投資の基本から教えてほしい

- 個別相談の機会:自分の状況に合ったアドバイスが欲しい

- 同世代との情報交換:同じ悩みを持つ人と話したい

- 専門家との接点:信頼できるFPなどを紹介してほしい

他社での取り組み事例

最近、他社でも従業員向けのマネー教育を導入する企業が増えてるみたい。

一般的な取り組み例:

- ・月1回のマネーセミナー開催

- ・外部FPによる個別相談会

- ・社内掲示板での投資・資産形成情報提供

- ・新NISA・iDeCoの制度説明会

こうした取り組みは、従業員の金融リテラシー向上だけでなく、会社への満足度向上にもつながるんだよね。「会社が自分たちの将来を考えてくれている」という安心感が、結果的に定着率向上にも寄与するんだ。

退職金制度と資産形成の相乗効果

この相談を通じて、退職金制度の重要性と、効率的な資産形成の必要性について考えが深まりました。

退職金制度があることのメリット

経済的メリット:

- ・老後資金の確実な積み立て

- ・税制優遇による効率的な資産形成

- ・個人の貯蓄負担軽減

心理的メリット:

- ・将来への安心感

- ・投資などのリスク資産への余裕

- ・長期的な人生設計の立てやすさ

制度がない場合の自己努力の限界

現実的な課題:

- ・月5万円の貯金でも30年で1,800万円

- ・インフレを考慮すると実質価値は目減り

- ・ライフイベントでの支出増加リスク

- ・投資リスクをすべて個人が負担

制度がなくても諦めることはないんだけど、できることから始めていく必要があるね。

20代30代が今すぐ始められる資産形成

若手社員が実際に資産形成を始める際の、現実的なステップを整理してみよう。

ステップ1:現状把握と目標設定

現状把握のためのチェックリスト:

- ✅家計簿をつけて支出を把握する

- ✅ 将来の年金見込み額を調べる(ねんきんネットで確認)

- ✅ 自分なりの老後資金目標を設定する

ステップ2:制度の理解と活用

優先順位と活用方法:

- 新NISA:まず月1-2万円から

- ・つみたて投資枠を活用

- ・全世界株式や全米株式のインデックスファンドが初心者向け

- ・いつでも売却可能なので安心

- iDeCo:所得控除のメリットを活用

- ・年収300万円なら年間約2-4万円の節税効果

- ・60歳まで引き出せないけど、確実な節税メリット

- 一般貯蓄:緊急時資金として生活費3-6ヶ月分

- ・投資の前に、まず緊急時資金を確保

- ・普通預金で十分

ステップ3:継続的な学習

信頼できる学習リソース:

- ・金融庁などの公的機関のウェブサイト

- ・投資信託協会などの業界団体の情報

- ・資産形成に関する書籍や解説書

- ・FP(ファイナンシャルプランナー)による相談

金融庁や各種業界団体が提供する公式情報を活用することが重要

「うん、無理のない範囲から始めることが一番大切だと思う。最初は少額でも、続けることで長期的に大きな資産形成につながるからね」

「そうだね、継続が力なりって感じかな」

まとめ:従業員の不安と退職金制度の価値

同僚との相談を通じて、改めて感じたのは従業員の皆さんが抱える将来への不安の大きさだった。

今日わかったこと:

- ✅20代30代の現実的な家計状況

- ・年収は年代と共に上昇傾向だが、老後2000万円は大きな負担

- ・奨学金返済や生活費で貯蓄余力は限定的だが、基本的には悪くないペース

- ・ライフイベントでの支出増加が最大の課題

- ✅ライフプラン全体での資産形成の重要性

- ・20代30代の貯蓄は基本的には悪くない水準

- ・だけど結婚・住宅・教育費等で支出が激増する時期がある

- ・貯蓄だけでなく効率的な資産形成が必要

- ✅インフレリスクと複利効果

- ・貯金だけではインフレで実質価値が目減りするリスク

- ・投資による複利効果の威力(だけどリスクも理解が必要)

- ・リスクとリターンのバランスが重要

- ✅活用できる制度の豊富さ

- ・新NISA、iDeCo等の税制優遇制度

- ・企業型DC、DB、中退共等の企業制度

- ・組み合わせによる効果的な資産形成の可能性

この相談を受けて、退職金制度は単なる「辞める時のお金」じゃなくて、従業員の「人生設計の基盤」なんだってことを改めて実感した。

社長にも、この生の声を報告したいと思う。きっと、従業員の不安を理解してもらえるはず。

「ユキちゃん、今日はありがとう!すごく勉強になった。私も少しずつ勉強してみようかな」

「こちらこそ、ありがとう!一緒に勉強していこうね。また何かわからないことあったら、いつでも聞いて」

「うん、頼りにしてる!」

退職金制度の必要性を改めて感じた

次は、これらの制度についてもっと詳しく調べて、社内でマネーセミナーを開催する提案をしてみたいと思う。また、FPさんを招いて、より実践的なライフプラン設計についても学びたいな。

効率的な資産形成の方法を理解することで、従業員の皆さんの不安を少しでも解消できればいいなと思う。

みんなが安心して働ける会社にするために、できることから始めていこう!

プロフィール

名前: ユキ

年齢: 24歳(第1回スタート時)

所属: IT企業 人事部(従業員150名規模)

中小企業の人事担当者として、従業員の幸せと会社の成長を両立させる制度づくりに挑戦中

【ご注意】 本記事は、中小企業の人事担当者「ユキ」の成長を描いたフィクションです。登場する企業名、人物、具体的な数値変化の事例などは、説明をわかりやすくするための創作です。

ただし、以下の情報は実際のデータに基づいています:

- 厚生労働省・総務省等の公的機関の統計データ

- 年金制度・税制優遇制度の仕組み

- 投資・資産形成に関する一般的な情報

実際の効果は企業の規模、業種、地域、その他の要因により異なります。資産形成や制度利用を検討される際は、専門家にご相談の上、個人の状況に応じた判断を行ってください。

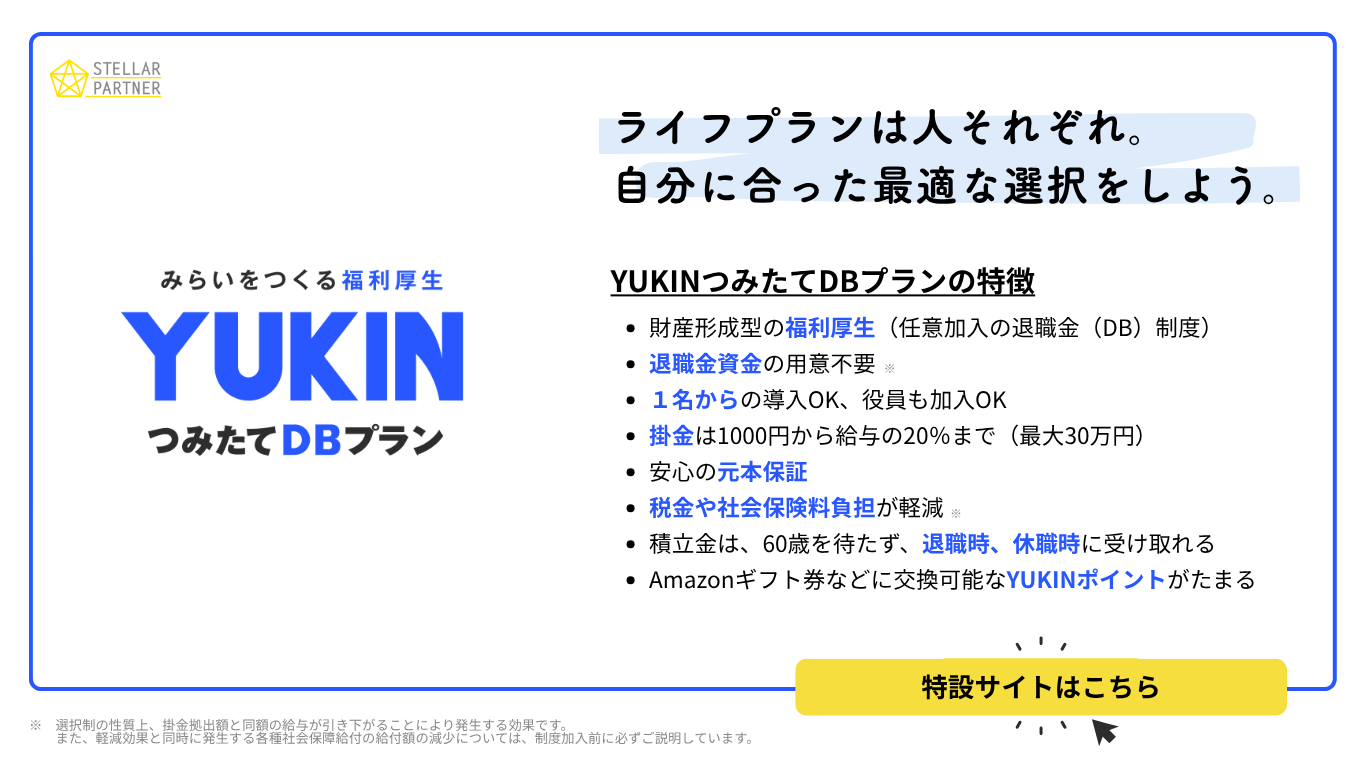

YUKINつみたてDBプランのご案内

月額1,000円から始められる確定給付企業年金制度です。中小企業でも導入しやすく、従業員の老後資金形成をサポートします。

今すぐご相談・資料請求

YUKINのことがよくわかる資料を無料ダウンロードいただけます!

また無料面談も行っておりますので、お問い合わせフォームよりお気軽にお申し込みください。

よくあるご質問

老後2000万円は本当に必要なの?

一律2000万円ではなく、個人の生活水準や年金受給額により変わります。

退職金制度がある場合は個人準備額を大幅に軽減できます。

まずは自分の場合の必要額を試算することが重要です。20代で資産形成を始めるメリットは?

時間を味方にできることが最大のメリット。

月3万円を30年間、年利3%で運用できれば約1,700万円になります。

早く始めるほど複利効果が大きくなります。投資が怖い場合はどうすれば?

まずは少額(月1,000円程度)から始めて、値動きに慣れることが大切。

新NISAのつみたて投資枠の対象商品は長期・積立・分散投資に適したものに限定されているため、比較的リスクを抑えられます。