【第9回】年金制度の仕組みを徹底解説|厚生年金の受給額と将来への不安(2026年最新版)

目次

年金制度を本格的に勉強してみる

先日同僚から老後の不安について相談されて以来、年金制度について気になって仕方がない。

「年金だけじゃ生活できない」ってよく聞くけど、実際のところどうなんだろう?

人事部のデスクで、厚生労働省や日本年金機構のサイトを片っ端から調べ始めました。退職金制度の重要性を理解するためにも、まず公的年金がどの程度の保障なのかをしっかり把握しておきたい。

「年金制度って、思ってた以上に奥が深いな…」

最初は基本的なことから調べるつもりだったけど、調べれば調べるほど新しい発見があって、どんどん深い内容に引き込まれちゃった。気がつくと、年金制度について丸一日調べ続けていました。

まずは基本中の基本、日本の年金制度の全体像から整理していこう。

日本の年金制度の全体構造|3階建ての仕組みと現実

公的年金制度の基本設計

日本の年金制度は「3階建て」と呼ばれる構造になっています。

日本の年金制度構造

| 階層 | 制度名 | 対象者 | 運営主体 | 給付の性格 |

|---|---|---|---|---|

| 3階部分 | 企業年金等 | 会社員の一部 | 各企業・基金 | 上乗せ給付 |

| 2階部分 | 厚生年金 | 会社員・公務員 | 国(厚生労働省) | 報酬比例 |

| 1階部分 | 国民年金 | 20歳以上60歳未満の全国民 | 国(厚生労働省) | 定額給付 |

会社員の場合、1階の国民年金と2階の厚生年金に自動的に加入。さらに会社に企業年金があれば3階部分も追加されます。

でも、ここで重要なのは「3階建て」と言っても、3階部分がある人は限られているということ。

企業年金の普及状況の現実

「3階建て」というけれど、実際に3階部分の企業年金がある人はどの程度いるんだろう?

企業年金の加入者数(令和6年3月末)

| 制度 | 加入者数 |

|---|---|

| 確定給付企業年金(DB) | 約903万人 |

| 確定拠出年金(企業型) | 約830万人 |

| 厚生年金基金 | 約11万人 |

| 企業年金合計 | 約1,744万人 |

| 厚生年金加入者数 | 約4,672万人 |

| 企業年金加入率 | 約37.3% |

「えー!厚生年金加入者の6割以上は企業年金がないんだ…」

つまり、会社員の6割以上は実質的には「2階建て」で老後生活を送る必要があるということです。

国民年金(基礎年金)の概要

国民年金の基本データ

会社員の年金に含まれる1階部分の国民年金について、基本的な情報を確認してみました。

国民年金の基本データ(令和7年度・2025年度)

- 満額受給額:年額831,700円(月額約69,308円)

- 満額受給の条件:40年間(480ヶ月)の保険料納付

- 受給開始年齢:原則65歳

出典: 日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

出典: 日本年金機構「令和7年4月分からの年金額等について」

会社員の場合、厚生年金に加入することで国民年金にも自動的に加入となり、厚生年金保険料に国民年金分も含まれています。

ただし、実際の受給者を見ると、転職や未納期間の影響で満額受給できていない人も多く、平均受給額は男性約6万円、女性約5.6万円となっています。

厚生年金制度の詳細メカニズム

厚生年金の保険料と給付の仕組み

2階部分の厚生年金について、詳細な仕組みを調べてみました。

厚生年金の基本データ(令和7年度・2025年度)

- ・保険料率:18.3%(労使折半で各9.15%)

- ・標準報酬月額:88,000円~650,000円の32等級

- ※2027年9月より段階的に上限引き上げ(2029年9月に75万円)

- ・標準賞与額:年間上限573万円

- ・受給開始年齢:原則65歳

厚生年金の受給額は、現役時代の給与水準と加入期間によって決まります。

厚生年金受給額の計算式

厚生年金の受給額計算は複雑ですが、簡略化すると以下のような式になります。

厚生年金受給額の計算式(概算)

年金額 = 平均標準報酬月額 × 0.005481 × 加入月数

この係数0.005481は、給付乗率と呼ばれるものです。

具体的な計算例

平均標準報酬月額35万円、40年間加入の場合: 35万円 × 0.005481 × 480ヶ月 = 約92.1万円/年(月額約7.7万円)

これに国民年金の満額69,308円を加えると、月額約14.6万円になります。

給与水準別の厚生年金受給額シミュレーション

うちの会社の給与水準を参考に、いくつかのパターンでシミュレーションしてみました。

給与水準別厚生年金受給額(40年加入・2025年度ベース)

| 平均月収 | 厚生年金 | 国民年金 | 合計 |

|---|---|---|---|

| 20万円 | 月4.4万円 | 月6.9万円 | 月11.3万円 |

| 25万円 | 月5.5万円 | 月6.9万円 | 月12.4万円 |

| 30万円 | 月6.6万円 | 月6.9万円 | 月13.5万円 |

| 35万円 | 月7.7万円 | 月6.9万円 | 月14.6万円 |

| 40万円 | 月8.8万円 | 月6.9万円 | 月15.7万円 |

「平均月収30万円でも月13.5万円か…一人暮らしでも厳しいレベルだよね」

厚生年金受給者の実際の受給額分布

現実の受給額データ

理論的な計算と実際の受給額には差があります。実際の厚生年金受給者の受給額分布を見てみました。

厚生年金受給額の分布(令和5年度末・実数データ)

厚生労働省の詳細統計から、実際の受給額分布を確認しました。

| 受給額 | 男性 | 女性 |

|---|---|---|

| 総数 | 1,060万人 | 545万人 |

| 平均受給額 | 166,606円 | 107,200円 |

| 20万円以上 | 254万5千人(24.0%) | 7万2千人(1.3%) |

| 15-20万円 | 453万4千人(42.8%) | 49万2千人(9.0%) |

| 10-15万円 | 251万4千人(23.7%) | 249万4千人(45.7%) |

| 10万円未満 | 100万9千人(9.5%) | 239万5千人(43.9%) |

「男性の24%が月20万円以上受給してるんだ…意外と多い気もするけど、これは過去の高い給付水準での話だよね」

女性の場合は月15万円以上の受給がわずか10.3%と非常に厳しい状況です。この大きな男女差の主な要因は、

- ・専業主婦期間の影響:結婚・出産で退職し厚生年金加入期間が短い

- ・パートタイム勤務:厚生年金に加入しない働き方が多かった

- ・給与水準の違い:同じ勤続年数でも男女で給与格差があった世代

※重要な注意点:この分布データは現在の受給者のものです。現在の現役世代が将来受給する際は、2000年改正による給付率の段階的引き下げ(従来の7.5/1000から現在の5.481/1000への変更)と、現在進行中のマクロ経済スライドによる給付調整の両方の影響により、これより確実に水準が下がります。

勤続年数による受給額への影響

IT業界では転職が多いため、勤続年数による影響も調べてみました。

勤続年数別の厚生年金受給額(平均月収30万円の場合・2025年度ベース)

| 勤続年数 | 加入月数 | 厚生年金 | 国民年金 | 合計 |

|---|---|---|---|---|

| 20年 | 240ヶ月 | 月3.9万円 | 月6.9万円 | 月10.8万円 |

| 25年 | 300ヶ月 | 月4.9万円 | 月6.9万円 | 月11.8万円 |

| 30年 | 360ヶ月 | 月5.9万円 | 月6.9万円 | 月12.8万円 |

| 35年 | 420ヶ月 | 月6.9万円 | 月6.9万円 | 月13.8万円 |

| 40年 | 480ヶ月 | 月7.9万円 | 月6.9万円 | 月14.8万円 |

転職を繰り返して厚生年金の加入期間が20年だった場合、受給額は月10.8万円。これでは老後の生活は非常に厳しいものになります。

年金財政の現状と将来見通し

年金財政の基本構造

年金制度の将来性について不安の声をよく聞くので、年金財政についても詳しく調べてみました。

年金制度の財源構成(厚生年金)

| 財源 | 割合 | 内容 |

|---|---|---|

| 保険料収入 | 約60% | 現役世代が支払う保険料 |

| 国庫負担 | 約25% | 税金による負担 |

| 積立金運用収入 | 約15% | GPIF等による運用益 |

年金は現役世代が高齢世代を支える「世代間扶養」の仕組みですが、少子高齢化により現役世代の負担が増加しています。

年金制度改革の歴史と限界

少子高齢化への対応として、これまで年金制度はどのような改革を行ってきたんだろう?

厚生年金保険料率の推移

| 年度 | 保険料率 |

|---|---|

| 1980年 | 10.6% |

| 1990年 | 14.3% |

| 2000年 | 17.35% |

| 2017年〜 | 18.3%(固定) |

1980年から2000年まで、保険料率は10.6%から17.35%まで大幅に引き上げられました。しかし、これ以上の引き上げは現役世代の負担が重すぎるため、2004年の制度改革で保険料率を18.3%で固定。

「保険料の引き上げはもう限界だから、今度は給付側を調整するしかないってことか…」

この政策転換により導入されたのが、「マクロ経済スライド」という給付調整メカニズムでした。

年金の積立金と運用状況

「年金が破綻する」という話もよく聞くけれど、実際の積立金はどうなっているのでしょうか?

年金積立金の状況(令和7年6月末・2025年最新)

- GPIF(年金積立金管理運用独立行政法人)の運用資産:約260兆円(前年度末より大幅増)

- 運用実績(2001年度以降の累積):収益額約165.7兆円、収益率年率4.33%

- 2025年第1四半期の収益:+10.2兆円(収益率+4.09%)

「260兆円もあるんだ!しかも前回調べた時より35兆円以上も増えてる!」

少子高齢化による影響

年金制度にとって最大の課題は少子高齢化です。

人口構成の変化予測

| 年度 | 現役世代(20-64歳) | 高齢者(65歳以上) | 支える比率 |

|---|---|---|---|

| 2020年 | 7,341万人 | 3,617万人 | 2.0人で1人 |

| 2030年 | 6,875万人 | 3,716万人 | 1.9人で1人 |

| 2040年 | 6,213万人 | 3,921万人 | 1.6人で1人 |

| 2050年 | 5,540万人 | 3,841万人 | 1.4人で1人 |

出典: 国立社会保障・人口問題研究所「日本の将来推計人口(令和5年推計)」

2050年には現役世代1.4人で高齢者1人を支える計算に。これは現在の2.0人で1人と比べて大幅な負担増です。

「これだけ支える人が減ったら、年金制度はどうやって維持するんだろう?」

この疑問を解決するために、さらに調べを進めていると、「マクロ経済スライド」という仕組みがあることを知りました。

マクロ経済スライドのメカニズム

マクロ経済スライドとは何か

年金財政の調整メカニズムとして「マクロ経済スライド」という仕組みがあることを知りました。

マクロ経済スライドの基本的な仕組み

マクロ経済スライドは、現役世代の減少と平均余命の伸びに合わせて、年金の給付水準を自動的に調整する仕組みです。

調整方法

年金額改定率 = 物価・賃金変動率 - スライド調整率

スライド調整率は、現役被保険者数の減少率(2024年度:-0.1%)と平均余命の伸び率(2024年度:-0.3%)を勘案して設定されます。

将来の所得代替率の見通し〜2024年財政検証の画期的な改善

マクロ経済スライドによって、将来の年金水準がどうなるのか、2024年7月に発表された最新の財政検証結果を調べてみました。

所得代替率の将来見通し(2024年財政検証)

所得代替率とは、現役男子の平均手取り収入額に対する年金額の比率のことです。

| 年度 | 所得代替率 | 状況 |

|---|---|---|

| 2024年度 | 61.2% | 現在の水準 |

| 2030年度頃 | 約59% | 緩やかな低下 |

| 2040年度頃 | 約57% | 従来想定より改善 |

| 最終水準 | 約57.4% | 前回検証50.8%から大幅改善 |

「えっ!前回の財政検証より7%近くも改善してるじゃない!」

改善の主な要因

- 積立金の大幅上振れ:前回想定より約100兆円増

- 労働参加の進展:女性や高齢者の就業率向上

- 経済前提の改善:実質賃金上昇率等の改善

年金制度の持続性への評価(2025年最新)

これらの最新データを総合すると

年金制度の現状評価(2024年財政検証反映)

- ✅ 制度の持続性が大幅に改善(積立金260兆円)

- ✅ 100年間の制度維持は確実

- ✅ 所得代替率の最終水準が50.8%から57.4%へ大幅改善

- ⚠️ ただし基礎年金部分の水準低下は課題

- ⚠️ 現役世代の負担は今後も増加の見込み

- ❌ 公的年金だけで老後生活を維持するのは依然として困難

「制度の持続性は改善したけど、やっぱり公的年金だけじゃ足りないのは変わらないんだ」

企業年金の役割と必要性

公的年金の限界と企業年金の位置づけ

これまでの分析から、公的年金だけでは老後生活を維持するのが困難であることがわかりました。

公的年金の課題まとめ(2025年最新数値まとめ)

- 給付水準の問題

- 平均的会社員:月14-15万円

- 実際の受給者の6割:月15万円未満

- 2024年財政検証:改善はあるが絶対水準は不足継続

- 生活費との差額

- 老後の平均生活費:月25-30万円

- 公的年金:月14-15万円

- 不足額:月10-15万円(年間120-180万円)

- 生涯不足額

- 25年間の老後生活:3,000-4,500万円不足

- 個人での準備:月7-10万円の積立が必要

退職金制度による解決効果

- 中小企業平均退職金1,000万円があれば

- ・不足額の2-3割をカバー

- ・個人準備負担を月2-3万円軽減

- ・生涯負担軽減効果:800-1,200万円

競合他社との格差

退職金制度の有無による従業員価値の差

| 項目 | 制度あり | 制度なし | 格差 |

|---|---|---|---|

| 老後資金準備負担(月額) | 3-4万円 | 6-7万円 | 月3万円 |

| 生涯負担軽減効果 | – | – | 1,000万円以上 |

| 心理的安心感 | 高 | 低 | 採用・定着に影響 |

「月3万円の差って、実質的な昇給効果とも言えるよね」

人材戦略としての位置づけ

年金制度の分析から見えた退職金制度の価値

- 必要性の明確さ

- ・公的年金だけでは明らかに不足(改善後も)

- ・従業員の老後生活を守る必要不可欠な制度

- 競争優位性

- ・企業年金導入率約63%(まだ37%の企業は未導入)

- ・差別化要因としての価値

- 投資効果

- ・従業員1人あたり月1-2万円の投資

- ・離職防止・採用力向上による回収

「2024年財政検証で改善はあったけど、退職金制度の必要性を数字で説明できる自信がついた!」

現代の働き方と年金事情|転職時代の課題と対策

現代の労働市場における年金課題

現代の働き方の変化が年金受給にどのような影響を与えるのかについても調べてみました。

現代の働き方の特徴と年金への影響

- 転職の一般化

- ・終身雇用の減少により転職が普通に

- ・厚生年金の加入期間が短くなりがち

- ・複数回の転職で受給額が減少するリスク

- 多様な給与体系

- ・成果給や変動給の普及

- ・標準報酬月額と実際の年収の乖離

- ・年金算定ベースの課題

- 非正規雇用の増加

- ・パートタイム労働者の増加

- ・厚生年金未加入期間の発生

- ・将来の年金受給額減少リスク

中小企業における企業年金の重要性

中小企業に適した制度の検討ポイント

- 従業員の定着効果

- ・長期雇用へのインセンティブ

- ・優秀な人材の確保・維持

- ・転職による人材流出の抑制

- 制度設計の柔軟性

- ・企業規模に応じた制度選択

- ・段階的な制度拡充の可能性

- ・管理負担とのバランス

- 従業員教育の充実

- ・年金制度への理解促進

- ・老後資金準備の意識向上

- ・継続的な情報提供体制

「どんな業界でも、転職が当たり前になってきてるから、企業年金の重要性は高まってるんだね」

将来の年金制度改革の方向性

政府の年金制度改革案

将来の年金制度改革について、厚生労働省の検討状況も調べてみました。

主な改革の方向性(2024年最新)

- 被用者保険の適用拡大

- ・短時間労働者への厚生年金適用拡大

- ・2024年10月:従業員51人以上企業に適用拡大済み

- 働き方の多様化への対応

- ・フリーランス等への厚生年金適用検討

- ・複数事業所勤務者への対応

- 企業年金制度の改善

- ・DC制度の拠出限度額の個別化(2024年12月実施)

- ・ポータビリティの改善

- ・中小企業向け制度の拡充

企業に求められる対応

制度改革の方向性を踏まえると、企業に求められる対応も見えてきます。

企業の取るべき対応策(2025年版)

- 制度環境の変化への対応

- ・適用拡大に伴う社会保険料負担増への対応

- ・多様な働き方への制度対応

- ・DC拠出限度額個別化への対応

- 従業員の老後資金準備支援

- ・企業年金制度の導入・拡充

- ・金融リテラシー向上支援

- ・ライフプラン設計支援

- 人材戦略としての活用

- ・福利厚生の差別化要因として活用

- ・人材定着・採用力強化

- ・従業員エンゲージメント向上

「2024年の財政検証で改善はあったけど、企業年金の重要性はますます高まっていくんだね」

年金データから導く結論|退職金制度導入の必要性

数字で見る退職金制度の価値(2025年最新)

一日かけて年金制度を徹底的に調べた結果、退職金制度の必要性について数字に基づいた結論を出すことができました。

公的年金の限界(2025年最新数値まとめ)

- 給付水準

- ・平均的会社員:月14-15万円

- ・実際の受給者の6割:月15万円未満

- ・2024年財政検証:改善はあるが絶対水準は不足継続

- 生活費との差額

- ・老後の平均生活費:月25-30万円

- ・公的年金:月14-15万円

- ・不足額:月10-15万円(年間120-180万円)

- 生涯不足額

- ・25年間の老後生活:3,000-4,500万円不足

- ・個人での準備:月7-10万円の積立が必要

退職金制度による解決効果

- 中小企業平均退職金1,000万円があれば

- ・不足額の2-3割をカバー

- ・個人準備負担を月2-3万円軽減

- ・生涯負担軽減効果:800-1,200万円

競合他社との格差

退職金制度の有無による従業員価値の差

| 項目 | 制度あり | 制度なし | 格差 |

|---|---|---|---|

| 老後資金準備負担(月額) | 3-4万円 | 6-7万円 | 月3万円 |

| 生涯負担軽減効果 | – | – | 1,000万円以上 |

| 心理的安心感 | 高 | 低 | 採用・定着に影響 |

「月3万円の差って、実質的な昇給効果とも言えるよね」

人材戦略としての位置づけ

年金制度の分析から見えた退職金制度の価値

- 必要性の明確さ

- ・公的年金だけでは明らかに不足(改善後も)

- ・従業員の老後生活を守る必要不可欠な制度

- 競争優位性

- ・企業年金導入率約63%(まだ37%の企業は未導入)

- ・差別化要因としての価値

- 投資効果

- ・従業員1人あたり月1-2万円の投資

- ・離職防止・採用力向上による回収

「2024年財政検証で改善はあったけど、退職金制度の必要性を数字で説明できる自信がついた!」

まとめ:年金制度の現実と企業の責任(2025年最新)

一日の調査で得た重要な知見

朝から晩まで年金制度について調べ続けて、多くのことがわかりました。

年金制度の現実(2025年最新)

- ・2024年財政検証で制度の持続性は大幅改善

- ・積立金260兆円、所得代替率57.4%へ改善

- ・しかし平均的な会社員でも月15万円程度の受給が限界

- ・少子高齢化とマクロ経済スライドで給付調整は継続

- ・老後生活費との差額は月10-15万円の恒常的不足

2024年財政検証で分かったこと

<改善点>

- ・積立金の上振れにより所得代替率57.4%を確保

- ・前回検証の50.8%から6.6ポイント改善

- ・100年安心がより確実に

<変わらない課題>

- ・改善があっても現役手取りの約57%

- ・老後生活費との差額は依然として月10-15万円

- ・企業年金・退職金制度の重要性は不変

企業年金・退職金制度の重要性(変わらず)

- ・公的年金の構造的不足を補完する必要不可欠な制度

- ・従業員の生涯負担を1,000万円以上軽減する価値

- ・企業年金導入率約63%(まだ37%の企業は未導入で競争優位の機会)

- ・人材戦略としても高い投資効果

企業の社会的責任

年金制度を深く理解することで、企業の役割についても考えさせられました。

企業が果たすべき役割

- 従業員の老後生活保障

- ・公的年金の不足分を補完する制度提供

- ・安心して働ける環境の整備

- 社会保障制度の補完

- ・国の制度改善があっても限界がある現実への対応

- ・企業年金による社会全体の老後資金確保

- 人的資本への投資

- ・従業員の定着と生産性向上

- ・優秀な人材の確保と育成

年金制度について1日中調べて疲れたけど、すごく有意義でした。2024年財政検証で改善された部分もあるけど、退職金制度の重要性を数字と根拠を持って説明できる自信がつきました。

この知識を活かして、本格的に退職金制度の導入に向けて動き出していこう!

プロフィール

名前: ユキ

年齢: 24歳(第1回スタート時)

所属: IT企業 人事部(従業員150名規模)

中小企業の人事担当者として、従業員の幸せと会社の成長を両立させる制度づくりに挑戦中

【ご注意】 本記事は、中小企業の人事担当者「ユキ」の成長を描いたフィクションです。登場する企業名、人物、具体的な数値変化の事例などは、説明をわかりやすくするための創作です。

ただし、以下の情報は2025年最新の実際のデータに基づいています:

- 厚生労働省・総務省等の公的機関の統計データ

- 2024年財政検証結果

- 2025年度の年金制度の仕組みや財政状況

- GPIF運用状況(2025年6月末)

- 将来推計に関する公式発表データ

実際の年金受給額は個人の加入履歴により異なります。将来の制度改正により内容が変更される可能性もあります。詳細な試算や制度理解については、専門家にご相談ください。

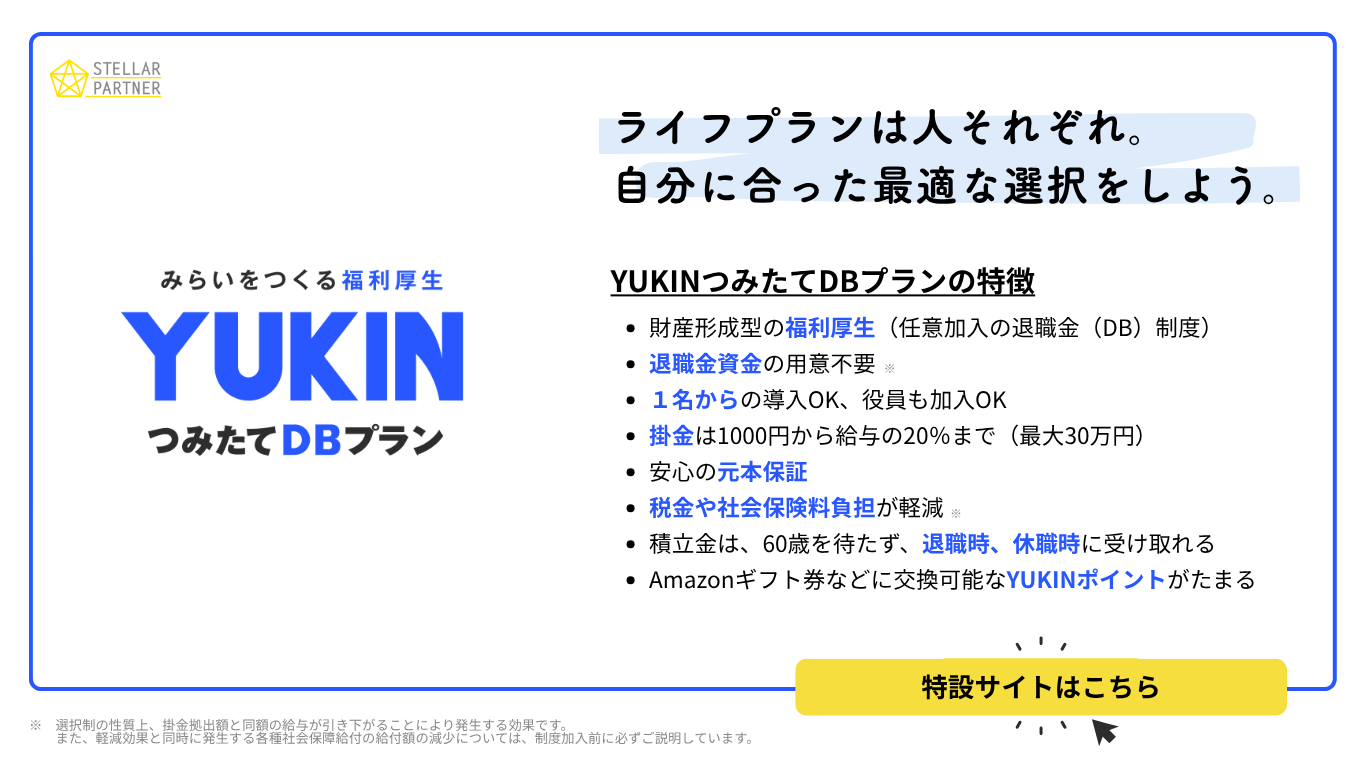

YUKINつみたてDBプランのご案内

月額1,000円から始められる確定給付企業年金制度です。2024年財政検証で改善はあったものの、公的年金の不足分を効率的に補完し、従業員の老後生活をサポートします。詳しくはこちら→

今すぐご相談・資料請求

YUKINのことがよくわかる資料を無料ダウンロードいただけます!

また無料面談も行っておりますので、お問い合わせフォームよりお気軽にお申し込みください。

よくあるご質問

年金制度は将来破綻するの?

近い将来に破綻する可能性は低いと考えられています。

しかし、年金制度は少子高齢化によって持続可能性が問われており、将来的に給付額の減少や受給開始年齢の引き上げといった形で、制度の調整が行われる可能性はあります。厚生年金はいくらもらえるの?

厚生年金の受給額は、個々人の加入期間や収入によって大きく異なります。そのため、「一律いくら」と断定することはできません。

なお、厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」によると、老齢厚生年金(老齢基礎年金を含む)を受給している人の平均年金月額は、約14.5万円です。企業年金は本当に必要なの?

企業年金は、公的年金だけでは不安な老後の生活資金を補うための重要な仕組みです。

特に、自分で資産形成をすることに不慣れな人にとっては、会社が掛金を拠出してくれたり、運用のサポートをしてくれる企業年金は非常に有益です。