【完全版】ゆうきん企業年金基金(YUKINつみたてDBプラン)のすべて

「退職金制度を整えたいが、コストが心配」「良い人材を採用したいが、大企業に待遇で負けてしまう」中小企業の経営者や人事担当者から、こうした声を日々耳にします。

実は今、そうした課題をまとめて解決できる制度が静かに注目を集めています。それがゆうきん企業年金基金(YUKINつみたてDBプラン)です。

会社の掛金負担はゼロ。社員の手取りは増える。採用力も上がる。退職給付会計への計上も不要。——読み進めるうちに「これは本当に使える制度だ」と感じていただけるはずです。

本記事では、制度の基本的な仕組みから導入条件、従業員・経営者それぞれのメリット、他制度との比較まで、知っておくべきことを解説します。ぜひ最後までご覧ください。

目次

【導入】なぜ今、企業の「退職金制度」が再注目されているのか?

経営のリアルな悩み

「採用を強化したいのに、求人を出しても応募が来ない」「せっかく育てた若手がすぐに辞めてしまう」「物価高で社員の生活を守りたいが、一律に基本給を上げる原資がない」——。

これらは、特定の会社に限った話ではありません。2024年以降、労働市場の流動化が加速し、人材獲得競争は中小企業にとってかつてないほど厳しくなっています。厚生労働省の調査によれば、中小企業における人材不足感は年々高まっており、「賃上げだけでは解決できない」という声も増えています。

こうした背景の中、改めて「福利厚生の充実」、とりわけ退職金・企業年金制度の整備が経営課題の一つとして浮上しています。退職金制度は「将来もらえるお金」という形で、社員の長期的な就業継続を促す強力なインセンティブになるからです。

退職金制度のイメージを壊す

とはいえ、多くの経営者・人事担当者には退職金制度に対してこんなイメージがあるのではないでしょうか。

- コストがかかる:会社が毎月多額の掛金を出さなければならない

- リスクがある:運用が失敗すれば追加負担が生じる

- 手続きが面倒:社労士や専門家に丸投げしないと対応できない

確かに、従来の退職給付制度にはそういった側面がありました。しかし、YUKINつみたてDBプランはこれらの先入観をすべて覆す設計になっています。会社の掛金負担はゼロ、運用リスクは制度設計で最小化、事務手続きの大部分は基金事務局が代行します。

「退職金制度は中小企業には無理」という思い込みを、一度リセットしてみてください。

今すぐご相談・資料請求

YUKINのことがよくわかる資料を無料ダウンロードいただけます!

また無料面談も行っておりますので、お問い合わせフォームよりお気軽にお申し込みください。

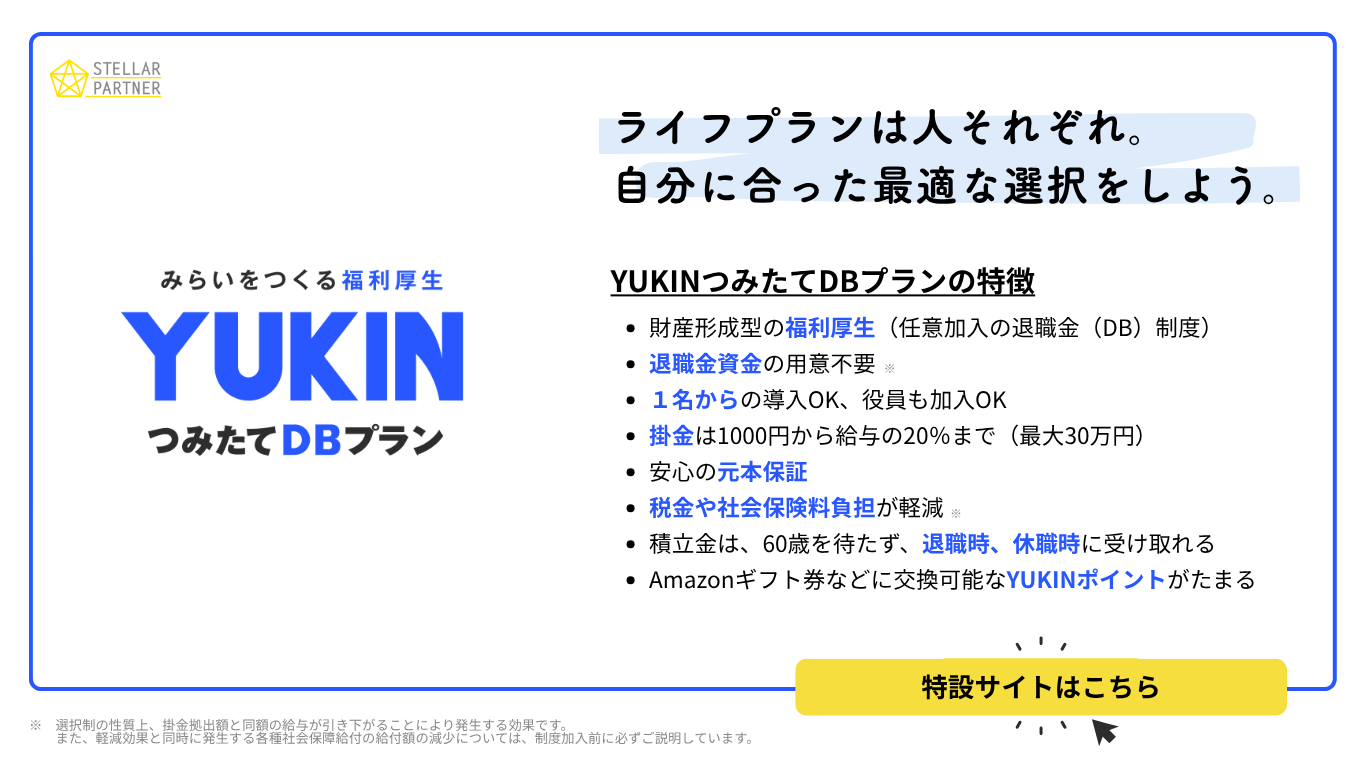

「ゆうきん(YUKINつみたてDBプラン)」とは何か?

ゆうきん企業年金基金は、厚生労働大臣の認可を受けた総合型確定給付企業年金基金です(認可番号:関基第016771号、認可日:2022年4月1日)。

給与の「受け取り方」を自分で決める新常識

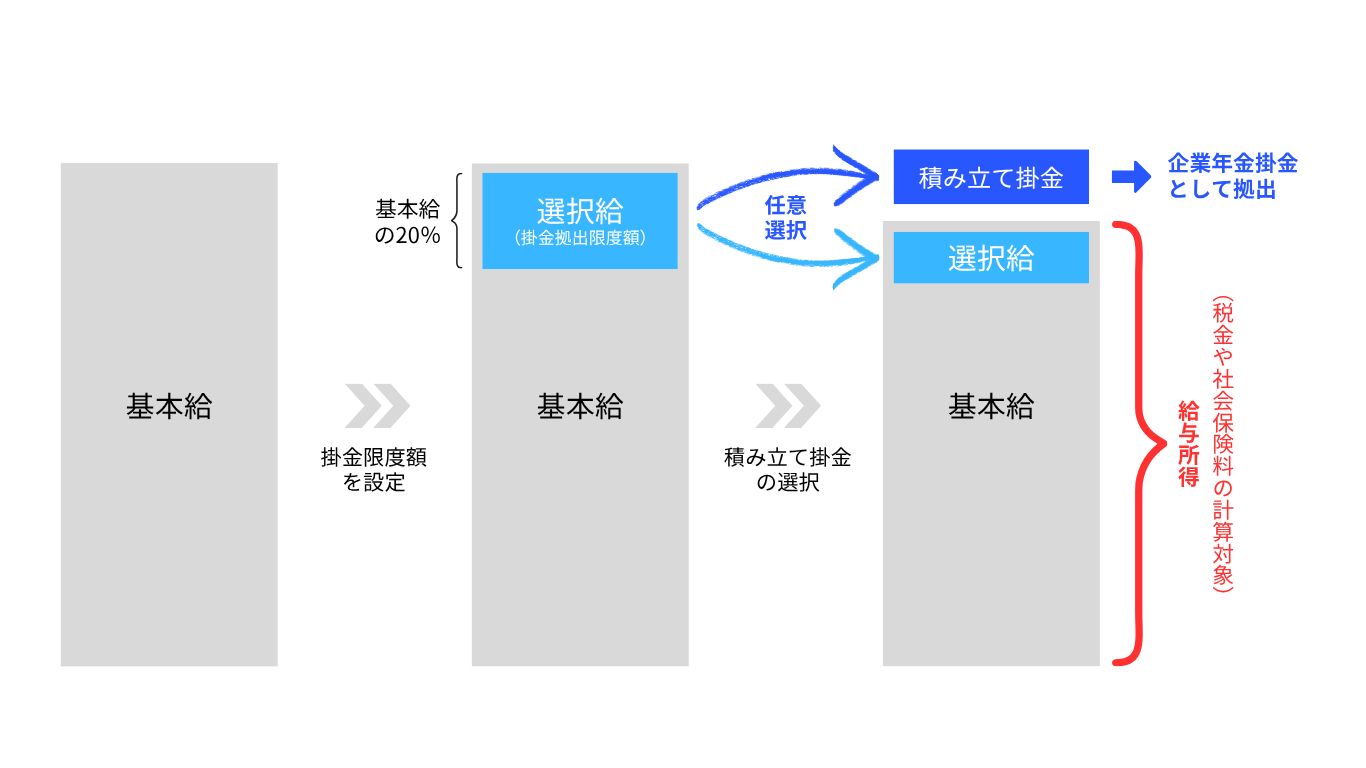

YUKINの最大の特徴は、「選択制」という仕組みです。

一般的な退職金制度では、会社が毎月一定額を積み立てます。しかしYUKINでは、まず会社が「選択給」(基本給の20%)という枠を設けます。そして社員は、この枠の中から「今すぐ現金で受け取るか、退職金として積み立てるか」を自分で選ぶことができます。

具体的な流れはこうです。

- 1,会社が賃金規程を改定し、給与の一部を「選択給枠」として設計する

- 2,社員が積み立てたい金額を会社に申し出る

- 3,会社はその金額を企業年金掛金として基金に拠出。その分だけ給与支給額から差し引く

- 4,積み立てられた資産は、退職時・休職時に受け取れる

つまり、会社が新たにお金を出す必要はなく、これまでの給与原資の「受け取り方」を変えるという発想です。これが「会社の掛金負担ゼロ」を実現している根拠です。

積み立ての単位は1,000円単位で、年2回(3月・9月)変更が可能。少額から無理なく始められる設計になっています。

「元本保証」の安心感

「積み立ててお金が減るかもしれない」——こう感じる社員は少なくありません。しかしYUKINは、確定給付企業年金法により積立金の元本が法律で保護されています。

さらに、年金資産の運用先は一般勘定100%。一般勘定とは、生命保険会社が元本と一定の利回りを保証する商品です。株式市場の変動リスクを一切受けず、安定的です。

加えて、YUKINはキャッシュバランスプランを採用しています。これは給付額が10年国債の利回りを基準とした指標利率に応じて決まる仕組みで、金利環境に合わせて予定利率が柔軟に変動するため、積み立て不足が生じにくい設計です。

「いざという時」に手が届く、抜群の使い勝手

退職金・資産形成の制度にはさまざまな種類がありますが、老後の受け取りに特化した設計のものも多く、現役世代が育児休業や介護、病気などで収入が一時的に途絶えた場面では、すぐに活用できないケースがあります。

YUKINはその点で異なる役割を担います。退職時はもちろん、「休職時」にも積立金を受け取ることができるのです。育児休業・介護休業・その他会社が定めた休職事由に該当した場合、本人の希望で積立金を一時金として受け取ることが可能です。

「老後の備え」と「現役世代のいざという時の備え」、両方をカバーできる点がYUKINの特徴です。

『ゆうきんのメリット・デメリット』について詳しくはこちら⇩

自社でも導入できる?「加入条件」と「導入のステップ」

導入できる企業の条件(加入要件)

YUKINの導入要件はシンプルです。「厚生年金の適用事業所」であること、それだけです。

- ・従業員1名から導入可能

- ・あらゆる業種に対応

- ・法人登記されていない個人事業所も対象

「うちは小さな会社だから」「特殊な業種だから」と諦める必要はありません。2026年3月時点で約130社が導入しており、従業員数も規模もさまざまな企業が活用しています。

なお、YUKINは中小企業向けに設計された制度ですが、厚生年金の適用事業所であれば企業規模に上限はありません。すでに企業年金制度を持つ大企業においても、既存制度との併用や補完的な活用ができます。

対象となる「加入者」の範囲

加入者の対象範囲は広く設計されています。厚生年金被保険者且つ70歳未満であれば、誰でも加入できます。

- ・正社員はもちろん、制度の対象に含まれる雇用形態であれば加入可能

- ・役員も一般社員と同じく加入できる

- ・加入はあくまでも任意。全員が加入する必要はなく、希望者だけが積み立てられる

この「任意加入」という設計は、福利厚生の押しつけにならず、社員一人ひとりのライフプランに合わせた選択を可能にします。

導入に向けた「社内整備」

「導入したいが、社内でどんな手続きが必要なのか」——多くの担当者が最初に感じる不安です。YUKINの導入に向けた主な社内整備の流れは次のとおりです。

- ①規則・規程の改定

選択給の枠組みを設けるために、既存の規程を改定します。この作業は株式会社ステラパートナーがサポートを行うため、社内工数は最小限です。 - ②基金への加入申込手続き

所定の申込書類を提出し、基金への加入手続きを進めます。 - ③従業員への説明会の開催

制度のメリット・デメリット、積み立て方法などを従業員に説明します。ステラパートナーが説明会を実施します。 - ④システム登録

制度対象者をまとめ、資産形成支援システムに登録します。以後の申請・変更手続きもこのシステム上で完結します。

日常的な事務の大部分は基金事務局が行うため、企業担当者の実務負担は極めて少ないのが特徴です。

『ゆうきんの導入要件』について詳しくはこちら⇩

【従業員メリット】「貯金」より賢く、「投資」より安心な理由

従業員のための設計 ~圧倒的な積立効率と自律的な資産形成~

YUKINの最も強力な従業員メリットは、掛金の拠出により給与が減額されることで、所得税・住民税・社会保険料の負担が軽減される点です。

同じ2万円を「貯める」場合でも、銀行預金とYUKINでは実質的な手取り額が変わります。以下は月額給与29万円・毎月2万円を貯蓄するモデルケースの比較です。

積み立てイメージの比較と効果

(モデル:30歳・月額給与29万円・毎月2万円積み立て)

| 銀行預金 | 退職金積み立て | |

|---|---|---|

| 総支給額/月 | 290,000円 | 290,000円 |

| 貯蓄額/月 | 20,000円 (給与受け取り後、銀行口座へ預金) | 20,000円 (給与天引きによる積み立て) |

| 給与にかかる税・社会保険料負担/月 | 61,305円 | 56,706円 |

| 実質的な手取り額/月 | 228,695円 | 233,294円 |

※上記数値は概算のシミュレーションであるため、実際の数値とは異なる場合があります。

※税・社会保険料の減少効果は「選択制」の仕組みにより、企業年金基金への拠出金額と同額の給与支給額が引き下がることにより得られる副次的な効果です。

※社会保険料支払いが減少することにより、社会保障給付に影響する場合があります。

同じ2万円を貯めながら、1ヶ月あたり4,599円・1年あたり55,188円・20年間では実に1,103,760円もの差が生まれます。さらに、積み立てた資産には利息と分配金も加算されます。

積立額は1,000円単位で自由に設定でき、年2回変更が可能です。「まず少額から始めて、余裕が出たら増やす」「育休中は一時停止したい」など、ライフステージに合わせた柔軟な運用が可能です。給与天引きなので、「貯蓄が苦手」という社員でも確実に資産形成できます。

『従業員目線のゆうきん』について詳しくはこちら⇩

【女性活躍・キャリア形成の強力な味方】育児・介護・病気休業に寄り添う

産前産後休業・育児休業中は、多くの場合、給与支給が止まります。育児休業給付金はありますが、それだけでは家計が苦しくなる家庭も少なくありません。

YUKINでは、休職時に積立金を一時金として受け取ることが可能です。受け取った積立金は「一時所得」として扱われ、50万円の特別控除が適用されます。非課税枠の範囲内であれば税負担もほぼゼロです。「出産・育児というタイミングに、自分が積み上げてきた資産を自分のために使える」——これは社員にとって大きな安心感です。

また、育休後は制度に再加入して積み立てを再開することもできます。キャリアを中断させることなく、資産形成を継続できる設計は、女性活躍を推進する企業にとっても強いメッセージになります。

介護休業や病気による休職も同様です。「ためてきたお金が、いざという時に使えない」という不安を解消することが、社員のエンゲージメントを根本から支えます。YUKINは退職金でありながら、現役世代の「今」にも応える制度です。

『育児・介護休業時も安心 女性活躍推進企業』について詳しくはこちら⇩

『ゆうきんの退職金の受け取り方』について詳しくはこちら⇩

【経営・人事メリット】選ばれる会社になるための「武器」

求人票のインパクト ~「確定給付年金(DB)完備」が持つ意味~

求人票や採用ページに「確定給付企業年金(DB)完備」と記載できることの意味は、思った以上に大きいです。

確定給付年金は、大企業や官公庁が整備しているイメージがある制度です。中小企業がそれを完備しているということは、「社員の将来を長期的に守る仕組みがある会社」という強いシグナルになります。給与額が同程度であれば、退職金制度の充実度が志望動機に直結するケースは増えています。

特に現在の求職者は、「給料の高さ」だけでなく「安心して長く働ける環境かどうか」を重視する傾向があります。YUKINの導入は、採用コストをかけずに求人の質を高める有効な手段です。

エンゲージメント向上 ~「会社に守られている」安心感が定着率に直結~

退職金制度が整っている会社では、「辞めたら損をする」という合理的な引き止め効果が生まれます。しかしYUKINが生む効果はそれだけではありません。

「毎月少しずつ、自分の将来のために積み立てられている」という実感は、社員が会社との関係を「単なる雇用契約」ではなく「共に未来をつくるパートナーシップ」として捉えるきっかけになります。これは数字には表れにくいですが、日々の仕事への姿勢、チームへの貢献意欲、会社への帰属意識に確実に影響します。

採用した人材が長く活躍し続けること——それが最も費用対効果の高い「人材投資」です。

また、大企業においても、グループ会社・関連会社への福利厚生の横展開や、既存の退職金制度を補完する選択肢として検討されるケースがあります。ただしこれはあくまで副次的な活用例であり、YUKINの設計思想はあくまでも「中小・中堅企業が無理なく退職金制度を整備できること」にあります。

副次的な経営改善 ~財務上のメリット~

選択制であることから、社員の掛金拠出分だけ給与支給額が減少します。その結果、社会保険料の算定基礎額も下がり、会社負担分の社会保険料(法定福利費)も減少します。

導入初年度はシステム費用等の初期投資がありますが、2年目以降は社会保険料の削減効果が費用を上回り、累積でプラスに転じます。

※あくまでYUKINを始めたことによる副次的な効果です。

さらに、YUKINは退職給付会計への計上が不要です。通常の確定給付型退職金制度は貸借対照表に退職給付引当金を計上する必要がありますが、YUKINはその負担がありません。財務諸表をすっきり保ちながら、退職金制度を整備できます。

『会社目線のゆうきん』について詳しくはこちら⇩

今すぐご相談・資料請求

YUKINのことがよくわかる資料を無料ダウンロードいただけます!

また無料面談も行っておりますので、お問い合わせフォームよりお気軽にお申し込みください。

他制度(中退共・DC・iDeCo)との徹底比較

「退職金制度といえば中退共」「iDeCo+という制度もある」——他にも選択肢がある中で、なぜYUKINを選ぶのか。主要な制度と比較してみましょう。

| YUKINつみたてDBプラン (ステラパートナー) | 中小企業退職金共済 (中退共) | iDeCo+ | |

|---|---|---|---|

| 任意加入 | 可能 | 不可(全員加入) | 可能 |

| 加入年齢 | 70歳未満 | 制限なし | 65歳未満 |

| 役員加入 | 可能 | 不可 | 可能 |

| 会社の掛金負担 | 実質なし | あり | あり |

| 拠出限度額 | 1,000円~給与の20% (最大30万円) | 5,000円~30,000円 (16段階) | 個人と法人の拠出合計額 5,000円~23,000円 |

| 税制優遇 | あり | あり | あり |

| 社会保険料の 負担軽減効果 | 軽減可能(※) | 軽減不可 | 軽減不可 |

| 資産運用 | 基金による管理・運用 | 機構による管理・運用 | 加入者が運用 |

| 積立金の 受取可能時期 | 退職時、休職時 | 退職時 | 60歳以降 |

| その他 | 制度の理解促進が重要 | 短期間の退職により 元本割れリスクあり | 対象はiDeCo加入者のみ |

※ 選択制退職金制度の導入に伴い発生する副次的効果です。

中退共は国が運営する信頼性の高い制度で、すでに多くの中小企業に普及しています。YUKINとの大きな違いの一つが「任意加入かどうか」です。中退共は原則として対象従業員全員の加入が必要ですが、YUKINは社員一人ひとりが加入するかどうかを自分で選べます。また、受取可能時期の面でも違いがあります。中退共は退職時のみの受け取りですが、YUKINは退職時に加えて休職時にも受け取ることができます。どちらが適しているかは会社の状況や目的によって異なります。

iDeCoは個人が自由に運用商品を選べる、老後資産形成に特化した優れた制度です。転職しても継続できる点も大きな強みです。YUKINとの主な違いは「受け取り時期の柔軟性」と「拠出限度額の大きさ」にあります。老後に向けた個人の積み立てには各種資産形成制度が、会社の制度として社員全体をカバーする退職金の仕組みを整えるにはYUKINが、それぞれ異なる役割を担います。

『ゆうきんと他制度の違い』について詳しくはこちら⇩

役員・管理職の「資産防衛」としての活用

YUKINのもう一つの大きな特徴が、役員も一般社員と全く同じ条件で加入・資産形成が可能である点です。中退共は役員の加入を認めていませんが、YUKINにその制限はありません。

中小企業の経営者・役員にとって、退職金の準備は重要な個人財産の問題です。法人から個人への資産移転を税務上適切に行うためには、一定の制度的な枠組みが必要です。

賢い役員退職金 ~全額損金で個人の積立金を積み上げる~

YUKINのもう一つの大きな特徴が、役員も一般社員と全く同じ条件で加入・資産形成が可能である点です。中退共は役員の加入を認めていませんが、YUKINにその制限はありません。

中小企業の経営者・役員にとって、退職金の準備は重要な個人財産の問題です。法人から個人への資産移転を税務上適切に行うためには、一定の制度的な枠組みが必要です。

YUKINへの掛金拠出は、損金として毎月費用計上されます。法人税の観点からも、毎月の掛金を費用として処理しながら、退職時に退職所得として受け取れる構造は、オーナー経営者にとって非常に合理的な設計です。

「会社にお金を残すか、個人にお金を移すか」という永遠のテーマに対して、YUKINは一つの明確な答えを提供しています。

『ゆうきんは役員も加入できる』について詳しくはこちら⇩

福利厚生を「金融教育」の場に変える

マネーリテラシー向上 ~制度導入をきっかけに「自分のお金」と向き合う~

YUKINの導入は、単なる退職金制度の整備にとどまりません。

社員が積立額を自分で決め、税金・社会保険料の仕組みを理解しながら資産形成を行うプロセスは、金融教育の実践の場そのものです。「社会保険料がこんなに引かれているとは知らなかった」「掛金を増やすと手取りへの影響がこう変わる」——資産形成支援システム「Café Point Service」(株式会社ステラパートナー提供)のシミュレーション機能を使うことで、社員は自分のお金の流れを可視化できます。

2022年4月から高校で金融教育が必修化され、「お金のリテラシー」への関心は世代を問わず高まっています。会社が金融教育の機会を提供するという姿勢は、特に若い世代に刺さるメッセージです。

教育型福利厚生 ~「貯められない社員」をゼロにする会社からのプレゼント~

「給与は毎月もらっているのに、なぜかお金が貯まらない」——こうした社員は多くの会社に存在します。その原因の多くは「意志の問題」ではなく、「仕組みの問題」です。

YUKINは給与天引きという仕組みを使うため、積み立てようという意志がなくても、自動的に資産が積み上がっていきます。「先取り貯蓄」の原則を制度として実装したものといえます。

社員が豊かな老後を迎えられるか否かは、今の会社の仕組みに大きく左右されます。YUKINの導入は、「うちの会社は社員の一生を考えている」という強いメッセージを形にすることです。

『ゆうきんを金融教育として導入』について詳しくはこちら⇩

具体的な活用パターンとサポート体制

パターンA:採用強化を目的とした導入

「求人を出しても応募が来ない」という課題を抱える中小企業が、求人票の充実と従業員満足度の向上を目的に導入。「確定給付年金(DB)完備」の一文が、採用の質を大きく変えるケースです。

パターンB:役員の退職金準備を兼ねた導入

オーナー社長が「会社のお金を、将来の自分への退職金として税務上適切に積み立てたい」というニーズで導入。役員・社員ともに一律の制度を整備することで、公平性も担保されます。

パターンC:女性活躍推進と両立支援の強化

育休・産休取得者が多い企業が、休職時の経済的サポートとしてYUKINを導入。「休職中でも積立金を受け取れる」安心感が、復職率の向上にも寄与しています。

『ゆうきん活用法』について詳しくはこちら⇩

『ゆうきん導入事例』について詳しくはこちら⇩

株式会社ステラパートナーによるサポート体制

YUKINの加入促進業務を受託する株式会社ステラパートナーは、導入から運用まで一貫したサポートを提供しています。

制度導入サポート

- ・導入計画の策定から制度設計・規程作成まで対応

- ・従業員説明会の開催支援

加入者サポート

- ・公式LINEチャットによる加入者からの質問・相談対応(ステラパートナースタッフが直接回答)

- ・積立金シミュレーションツールの提供

企業担当者サポート

- ・企業年金制度の運営に必要な業務のサポート・一部代行

- ・専用サポートセンターによる問い合わせ対応

システムサポート

- ・資産形成支援システム「Café Point Service」の提供

- ・シミュレーション、加入申請、掛金変更などをワンストップで管理

「制度を入れたはいいが、その後フォローがない」という導入後の不安も、ステラパートナーの継続サポートによって解消されます。

まとめ ~「退職金制度の整備」は、今すぐ始められる経営課題への答え~

YUKINつみたてDBプランは、会社の掛金負担ゼロ・元本保証・社会保険料の軽減・退職給付会計への計上不要という、従来の退職金制度の課題をすべてクリアした制度です。

- ・採用力を高めたい経営者に → 「DB完備」が求人票の訴求力を高める

- ・人材定着に悩む人事担当者に → エンゲージメントと帰属意識を高める仕組みを提供

- ・社員の将来を守りたい経営者に → 元本保証・運用益つきで確実に資産を積み上げる

- ・自身の退職金を準備したい役員に → 全く同じ条件で合理的な資産形成が可能

「小さな会社だから」「手続きが面倒だから」という理由で先送りにしていた退職金制度の整備が、YUKINなら今すぐ踏み出せます。

今すぐご相談・資料請求

YUKINのことがよくわかる資料を無料ダウンロードいただけます!

また無料面談も行っておりますので、お問い合わせフォームよりお気軽にお申し込みください。

よくあるご質問

会社が掛金を負担しなくていいのは本当ですか?

はい。YUKINは従業員が給与の一部を退職金として積み立てる「選択制」の仕組みのため、会社が新たに掛金を拠出する必要はありません。これまでの給与原資の「受け取り方」を変えるだけで導入できます。ただし、制度導入時の初期費用と、毎月の事務費・支援手数料は会社のご負担となります。

従業員全員を加入させなければなりませんか?

いいえ。加入はあくまで任意で、希望する従業員だけが積み立てを行います。「積み立てたくない」「今は現金で受け取りたい」という社員はそのまま従来どおりの給与受け取りを継続できます。

退職前でも積立金を受け取ることはできますか?

はい。育児休業・介護休業など会社が定めた休職事由に該当した場合、本人の希望により積立金を一時金として受け取ることができます。退職を待たずに使えるのはYUKINならではの特徴です。

導入後の事務作業は会社側で対応が必要ですか?

株式会社ステラパートナーが制度導入から運営まで継続的にサポートするため、企業担当者の実務負担は極めて少なく抑えられます。