温泉旅館|(愛媛県)

有限会社大和屋本店旅館

従業員数

190 名

道後温泉の老舗旅館「大和屋本店」が踏み出した、福利厚生改革の第一歩

退職金制度を作りたいが、

資金の余裕がない

福利厚生を導入したいが、

何が良いのか分からない

福利厚生や退職金制度の

管理や運用負担が心配

効率良く従業員に

還元したい

会社メリット

従業員メリット

| YUKINつみたてDBプラン (ステラパートナー) | 中小企業退職金共済 (中退共) | iDeCo+ | |

|---|---|---|---|

| 任意加入 | 可能 | 不可(全員加入) | 可能 |

| 加入年齢 | 70歳未満 | 制限なし | 65歳未満 |

| 役員加入 | 可能 | 不可 | 可能 |

| 会社の掛金負担 | 実質なし(※) | あり | あり |

| 拠出限度額 | 1,000円〜給与の20% (最大30万円) | 5,000円〜30,000円 (16段階) | 個人と法人の拠出合計額が 5,000円〜23,000円 |

| 税制優遇 | あり | あり | あり |

| 社会保険料の 負担軽減効果 | 軽減可能(※) | 軽減不可 | 軽減不可 |

| 資産運用 | 基金による管理・運用 | 機構による管理・運用 | 加入者が運用 |

| 積立金の 受取可能時期 | 退職時、休職時 | 退職時 | 60歳以降 |

| その他 | 制度の理解促進が重要 | 短期間の退職により 元本割れリスクあり | 対象はiDeCo加入者のみ |

※ 選択制退職金制度の導入に伴い発生する副次的効果です。

温泉旅館|(愛媛県)

道後温泉の老舗旅館「大和屋本店」が踏み出した、福利厚生改革の第一歩

イベント企画|(東京都)

イベント企画のin phase合同会社が従業員のために創る初の退職金制度

医療クリニック|(大阪府)

医療法人化の壁を越えて実現!ばば脳神経外科・救急科・健診クリニックが選んだ退職金制度

半導体技術者派遣、ソフトウェア開発|(東京都)

派遣業界の退職金課題を解決!株式会社人財ソリューションが描く、派遣社員のための新たな退職金制度

医療介護関連製品の販売|(東京都)

既存制度の物足りなさを克服!ケアフォート株式会社が「YUKIN」で実現する、2階建て退職金制度

何名から加入できますか?

1名から加入できます。

また、従業員だけでなく、会社役員も加入できます。

個人事業所でも導入できますか?

厚生年金保険の適用事業所であれば、法人登記されていない個人事業所にも導入できます。

ただし、加入できるのは厚生年金の被保険者のみです。

掛金はいくらから可能ですか?

月1,000円からスタートできます。途中増額、減額の変更も可能です。

掛金は経費にできますか?

はい。全額損金算入となります。

一般的には福利厚生費として計上します。

退職金制度の資金準備は必要ですか?

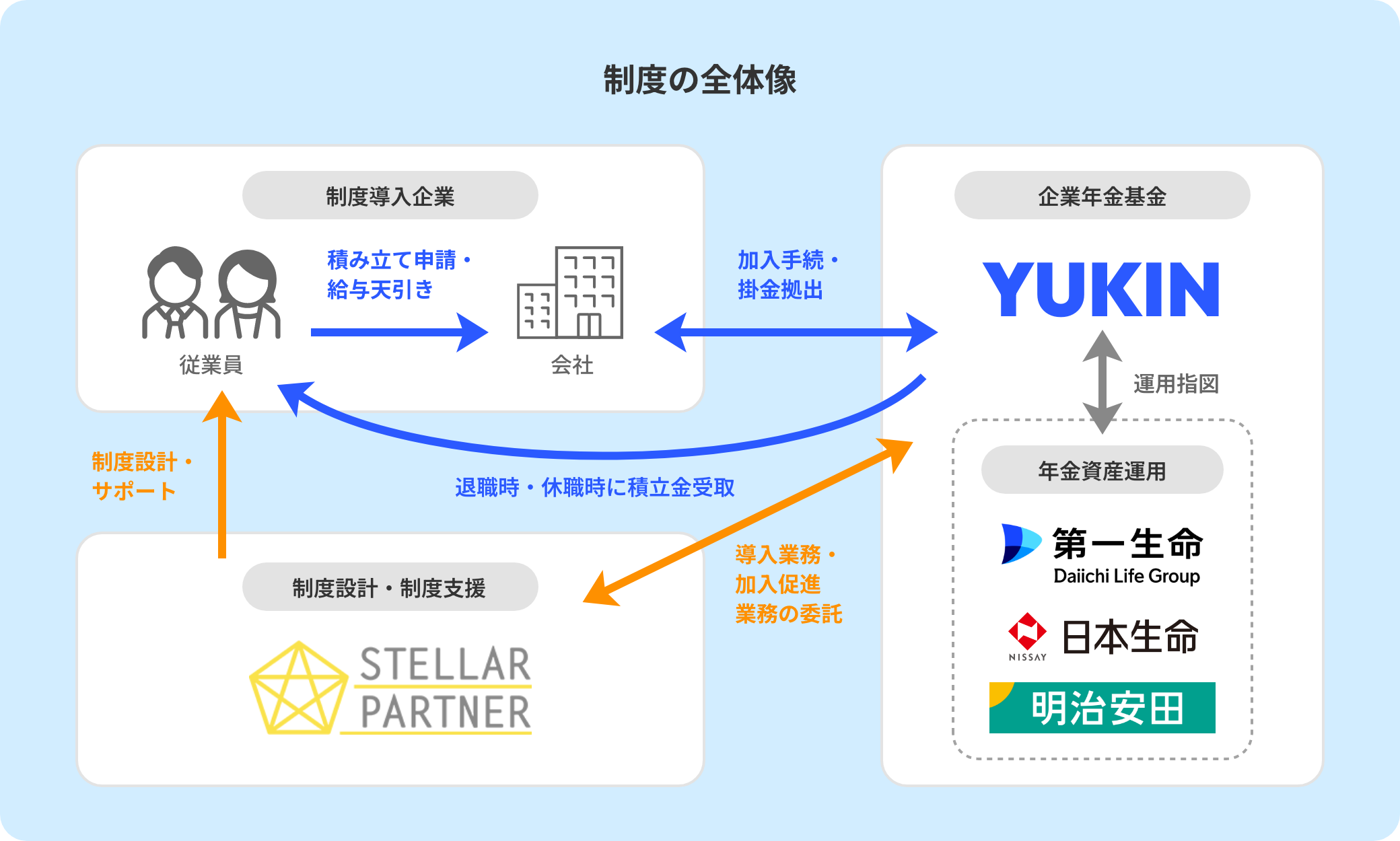

YUKINつみたてDBプランは「選択制」の仕組みを採用しています。

選択制退職金制度では、制度導入前の給与原資から退職金資金を確保するため、

本制度の導入に伴い、新たな退職金制度の資金を準備する必要はありません。

社会保険料が減少するのはなぜですか?

YUKINつみたてDBプランは「選択制」の仕組みにより、

加入者が申し出た積み立て掛金と同額分の給与(総支給額)が引き下がります。

毎月の掛金は、福利厚生費として経費計上され、加入者の給与にかかる税および社会保険料等の算定対象には含まれません。

加入者の元本割れのリスクはありますか?

ありません。

確定給付企業年金法に基づき、加入者の積み立て元本及び所定の利回りが保証されます。

制度の運営主体はどこですか?

YUKINつみたてDBプランは「ゆうきん企業年金基金」を運営主体とした退職金制度です。

ゆうきん企業年金基金は2022年4月1日に設立した総合型確定給付企業年金基金であり、選択制に対応しています。

年金資産の運用先はどこですか?運用利回りはどのくらいですか?

YUKINつみたてDBプランの運営主体であるゆうきん企業年金基金の運用先、運用利回りは次のとおりです。

運用商品:一般勘定 100%

運用先:第一生命保険株式会社、日本生命保険相互会社、明治安田生命保険相互会社

運用利回り実績:0.82%(2022年度)、1.03%(2023年度)、1.48%(2024年度)、1.82%(2025年度)

詳細はゆうきん企業年金基金HPをご確認ください。

https://yu-kin.jp/