確定給付企業年金入門:基礎知識から導入事例まで完全解説

優秀な人材の確保と定着が企業の競争力を左右する現在、退職給付制度の充実は重要な経営課題となっています。

中でも確定給付企業年金は、従業員の将来への安心感を提供しながら、企業の人材戦略にも大きく貢献する制度として注目を集めています。

本記事では、確定給付企業年金の基本的な仕組みから導入のメリット、制度設計のポイント、さらには実際の運用管理まで、導入を検討する企業が知っておくべき重要な情報を体系的に解説します。

目次

1,確定給付企業年金とは?

確定給付企業年金は企業が従業員に提供する退職給付制度の一つです。ここでは制度の基本概要と他の退職給付制度との違い、そして現在企業が制度見直しを進める背景について詳しく説明します。

確定給付企業年金の制度概要と法的枠組み

確定給付企業年金は、確定給付企業年金法に基づく企業年金制度で、退職時に受け取る給付額が予め決められている制度です。

✅確定給付企業年金の基本的な仕組み

| 役割 | 企業 | 従業員 |

|---|---|---|

| 掛金拠出 | 企業が負担 | 拠出なし |

| 運用リスク | 企業が負担 | 負担なし |

| 給付保障 | 企業が負担 | 給付額確定 |

企業が掛金を拠出し、運用リスクを負担する代わりに、従業員は将来の給付額が保証されます。制度の設立・変更には厚生労働大臣の承認が必要で、企業は継続的な積立義務を負います。給付は年金または一時金で受給でき、税制上の優遇措置により企業・従業員双方にメリットがあります。

確定給付企業年金の法的枠組みにより、運営の公正性・透明性が確保され、従業員も安心して加入できる仕組みとなっています。

他の退職給付制度(確定拠出年金・退職一時金など)との違い

確定給付企業年金(DB)は、あらかじめ給付額が約束される点が特徴です。一方、確定拠出年金(DC)は、企業が拠出した掛金を従業員自身が運用し、給付額は運用成果次第となります。退職一時金は、退職時に一括で支払う単純な仕組みとなります。

| 制度 | 拠出・運用 | 給付の確定性 | リスクの所在 |

|---|---|---|---|

| 確定給付企業年金(DB) | 企業 | 確定 | 企業側(運用リスク) |

| 確定拠出年金(DC) | 企業・本人 | 不確定 | 従業員側(運用リスク) |

| 退職一時金 | 企業 | 確定 | 企業側(一括支払) |

企業の財務管理、従業員の安心感、運用リスクの所在など、制度の性質が異なるため、自社の方針や組織文化に応じて検討することが重要となります。

なぜ今、企業が確定給付企業年金を見直すのか?

近年、多くの企業が確定給付企業年金の再検討を進めています。背景には、長期的な人材確保・定着の重要性、働き方やキャリア観の多様化、そして財務リスク管理の高度化があります。単なる退職一時金から、「長期的な安心と豊かな退職後の生活」を保証できる制度へと価値が見直されているのです。

また、低金利環境や年金運用の専門性が求められる中、外部の専門家や年金コンサルタントと連携しながら制度設計や運用体制を強化できる確定給付企業年金は、企業ブランドの向上やエンゲージメント強化の有力な手段となっています。

2,確定給付企業年金導入の目的とメリット

確定給付企業年金の導入は、単なる退職金の提供にとどまりません。優秀な人材の確保・定着、企業ブランドの強化、さらには財務面での安定性向上など、多様な経営上のメリットがあります。

優秀な人材の確保・定着における効果

確定給付企業年金の導入は、優秀な人材の確保・定着の強力な手段となります。若手・中堅層のキャリア形成やライフステージの変化を踏まえ、「長期的に安心して働ける」というメッセージを発信できるからです。

✅確定給付企業年金がもたらす人材面の効果

- ・長期定着

将来の年金が保証されるため、安心して長期キャリアを設計できる - ・優秀人材の確保

退職後の生活もサポートでき、他社との差別化につながる - ・意欲向上

福利厚生の充実が従業員の満足度・エンゲージメント向上に直結

企業イメージ・福利厚生ブランディングの強化

確定給付企業年金の導入は、企業のブランド価値向上につながります。豊かな退職後の生活をサポートできる姿勢は、「従業員を大切にする企業」という印象を強め、求職者や取引先からの信頼も高まります。

✅ブランド向上の具体的効果

| 効果 | 内容 |

|---|---|

| 求職者へのPR力 | 「安心して長く働ける会社」という印象が強まり、応募者数が増加 |

| 現役従業員満足 | 福利厚生の充実がエンゲージメント・満足度向上につながる |

| 取引先・投資家 | 安定した労務管理・財務運営の印象を与え、信頼性向上 |

単なる待遇改善だけでなく、長期的・安定的な価値を示す手段となり、企業のブランド力・信頼性向上の源となります。

退職給付会計への影響と企業側の税務的メリット

確定給付年金の導入は、財務・税務面でも大きな意味があります。退職給付会計のルールにより、年金の費用・債務が財務諸表へ反映されるため、企業の財務管理が明確となります。一方で、年金掛金の拠出額は損金算入が可能となり、法人税の軽減効果が期待できます。

✅影響とメリットのまとめ

| 項目 | 内容 |

|---|---|

| 財務管理 | 退職給付債務の可視化・管理が可能 |

| 税務上の優遇 | 掛金の損金算入で法人税負担を軽減 |

| 経営の安定性 | 長期的なキャッシュフローの予測・安定化に役立つ |

これにより、単なるコストではなく、長期的成長・安定性のための投資となります。

3,確定給付企業年金の制度設計ポイント

確定給付企業年金の導入で成果を出すには、制度設計が重要となります。給付水準の設定、運営主体の選択、対象範囲など、多様なポイントを踏まえた検討が求められます。

給付水準の決定と算定ロジック

確定給付企業年金の設計で最も重要なのが、「給付水準の決定」とその算定ロジックです。単なる退職金の延長ではなく、次のポイントを軸に検討されます。

- ・役職・職務ランク

管理職や専門職などのキャリアに応じて給付率を設定 - ・勤続年数

長期勤務へのインセンティブとなる係数を検討 - ・年齢・給与

最終給与などをベースに算定式を設計 - ・公平性と予算管理

従業員への公正性と、会社側の財務安定性の両立

これらを組み合わせることで、自社の経営方針・成長予測・人材施策と連動した、長期的で安定した年金制度となります。

規約型と基金型:選択の判断軸と比較

確定給付年金を導入する際、規約型と基金型のどちらを選ぶかが重要です。両者の違いは次の通りです。

- 規約型

- 企業自身が運営主体となり、労使合意による規約を作成し、厚労省の承認を受けて事業主が実施する。

- 基金型

- 厚労省の認可を受けて企業とは別の法人格のある企業年金基金を設立して実施する。しかし、基金の設立には常時300名以上の加入者が見込まれる必要がある。

規模・予算・求めるガバナンス体制などを踏まえ、自社の状況に応じたモデルの検討が、長期的で安定した年金運営の鍵となります。

加入対象者の範囲設定(役職・雇用形態・勤続年数)

確定給付企業年金の設計で重要なのが、「どの従業員を対象とするか」という範囲の設定です。単なる福利厚生ではなく、企業の成長・人材管理方針と密接に関わります。

主な検討ポイントは次の通りです。

- ・役職

管理職・専門職など、責任や役割の大きい層を対象とすることで、キャリア形成の後押しとなる - ・雇用形態

正社員だけでなく、嘱託社員・契約社員も対象とすれば、多様な働き方への配慮が伝わり、安心感が生まれる - ・勤続年数

入社後3年・5年などの条件を設ければ、長期勤務のインセンティブとなり、離職率低下や組織の安定化につながる

これらの基準を明確化することで、制度の公平性・運用の効率性・会社の求心力を同時に高める設計が可能となります。

4,確定給付企業年金の運用と管理体制

確定給付企業年金の運用・管理は、単なる積立ではなく、リスク管理やガバナンスが求められます。運用方針の策定から内部統制、PDCAサイクルの確立まで、長期的で安定した運営の鍵となります。

資産運用方針の策定と信託銀行・投資顧問の選定

確定給付企業年金の運営で重要なのが、明確な「運用方針の策定」と「信託銀行・投資顧問の適切な選定」です。

運用方針では、想定利回り・リスク許容度・運用期間などを数値やルールで具体化し、企業の財務状況や受給者の年齢構成も踏まえます。

一方、運用の実務を担う信託銀行・投資顧問の選定では、過去の運用実績や専門性、コンプライアンス体制などが重要となります。

これらのポイントを明確化することで、年金財政の安定と受給者の信頼確保が可能となります。

積立不足リスクと運用成績の安定化戦略

確定給付年金で避けたいのが、「運用の不振」による積立不足の発生です。これを防ぎ、年金財政を安定化させることが重要です。

✅安定化戦略のポイント

- ・リスクの『見える化』

予想される赤字額や影響を定期的に確認 - ・分散投資

単一の資産・地域への集中を避け、リスクを低減 - ・ルール化

リバランスのタイミングや目標利回りをあらかじめ設定 - ・専門家の活用

最新の運用環境や規制に応じて方針を見直し

こうした取り組みにより、運用の安定性が高まり、従業員の安心や会社の信頼につながります。

内部統制・コンプライアンス体制の構築とPDCA

確定給付年金の運営では、内部統制・コンプライアンス体制の確立が重要となります。

具体的には次のポイントが求められます

- ・役割の明確化

管理責任者・運用部門・専門家の役割を具体的に定め、意思決定のフローや責任範囲を明文化 - ・規程・ルールの整備

年金の運営ルールや管理手順、報告体制を文書化し、関係者全員が共通の理解を持てるようにする。 - ・定期監査・検証

年1回以上の監査で運用・管理の状況を検証し、潜在的リスクや規程違反の有無をチェック - ・PDCAサイクルの徹底

監査の結果や現場の声をもとに改善案を立案・実行し、次の検証へとつなげる運用改善のサイクルを確立

これらの取り組みにより、年金運営の透明性・安定性が高まり、従業員・関係者からの信頼確立につながります。

5,制度変更・廃止のリスクマネジメント

確定給付年金の運営では、将来的な制度変更や廃止への対応力も求められます。本セクションでは、労使合意や説明のポイント、他制度への移行、法改定への対応など、リスクマネジメントの具体策を解説します。

制度改定時の労使合意と従業員説明の要点

確定給付企業年金の改定では、労使合意と従業員への説明が重要となります。

✅ポイントは次の通りです

- ・合意形成の場の設置

労働組合や代表者と早期から協議し、互いの意向や懸念を整理します。 - ・変更内容の具体化

給付額・受給条件・運用方針など、改定部分を具体的かつ数値で示します。 - ・影響範囲の明示

対象となる従業員層、影響の大きさ、発効時期などを明確に伝えます。 - ・説明資料の配布・説明会の実施

わかりやすい資料や説明会を通して疑問・不安を解消し、合意形成をサポートします。

これにより、制度変更が従業員の理解・信頼のもとで円滑に進められます。

他制度(企業型DC・iDeCoなど)への移行事例と注意点

確定給付企業年金から企業型DCやiDeCoなどへ移行する際、特に重要となるのは次の3点です。

- 1,合意形成の徹底

変更の意味・影響を従業員へ説明し、十分な理解と合意を得る - 2,受給条件の再確認

年齢・勤続年数など、旧制度と新制度の受給条件の違いを整理する - 3,税制・運用ルールの理解

新制度の税優遇や運用ルール、手数料などを事前に把握する

例えば、ある製造業のA社では、確定給付年金の一部を企業型DCへ移行しました。若手・中堅層が運用の主導権を握れるようになり、満足度が向上しただけでなく、企業側の財務リスクも軽減できたのです。

単なる制度変更ではなく、これらのポイントを踏まえた検討と説明こそ、従業員・企業の双方が安心できる年金運営の鍵となります。

法改正・厚労省ガイドラインへの対応策と将来予測

確定給付企業年金の運営では、受給開始年齢の変更やガバナンス強化など、法律や厚生労働省のガイドラインが改正されることがあります。これに対応するため、企業には次の対応が求められます。

- ・運用リスク管理の徹底

定期的に運用方針を見直し、リスクの偏りがないポートフォリオへ再構築 - ・情報開示の強化

説明会や資料を通じ、従業員へ最新ルールや影響を具体的に説明 - ・ガバナンス体制の見直し

年金運営の専門家やコンサルタントを活用し、管理体制やルールの改善案を策定

今後も少子高齢化や雇用の多様化が進めば、さらなる規制強化が予想されます。最新動向を追い、迅速・的確に対策できる組織体制の構築が、企業の信頼と安定した年金運営の鍵となります。

6,企業による導入事例と成功のヒント

他社の導入事例から、確定給付年金の具体的な運用ポイントや成功のヒントが見えてきます。ここでは大企業・中堅企業の事例を通して、検討から運営まで役立つノウハウを解説します。

大企業・中堅企業による確定給付企業年金の導入背景とねらい

大企業や中堅企業が確定給付年金を導入する背景には、優秀な人材の確保・定着、ブランド力の強化、長期的財務の安定など、経営上の狙いがあります。

| 項目 | 背景 | ねらい |

|---|---|---|

| 優秀な人材の確保 | 労働力人口の減少、若手・中堅層の確保が難しくなる | 長期的キャリア支援を通して、優秀な人材を惹きつけ、離職を防止する |

| 企業ブランド強化 | 働き方や価値観の多様化が進み、待遇だけで差別化が難しい | 将来の安心感を提供できる企業姿勢を発信し、ブランド力を強化する |

| 財務の安定性確保 | 急激な経営環境の変化や予算の不確実性への対応が求められる | 年金運用を通して予算管理やリスク管理の予測可能性を高め、長期的経営の安定を図る |

成功する制度設計・運用に共通するポイント

確定給付企業年金の運用で成果を出している企業には、共通した特徴があります。

単なる退職金の枠を超え、経営の方向性や人材施策と連動しているのがその理由です。

具体的には、次の3つのポイントが挙げられます。

- ・公平で現実的

役職や勤続年数などの条件と連動し、従業員がキャリアと年金の価値を実感できる設計 - ・長期的・安定的な運用方針

明確で一貫した運用ルールがあり、予算管理やリスク管理も徹底 - ・情報公開とコミュニケーション

従業員へ制度の意味・価値がわかりやすく説明され、理解・納得を促している。

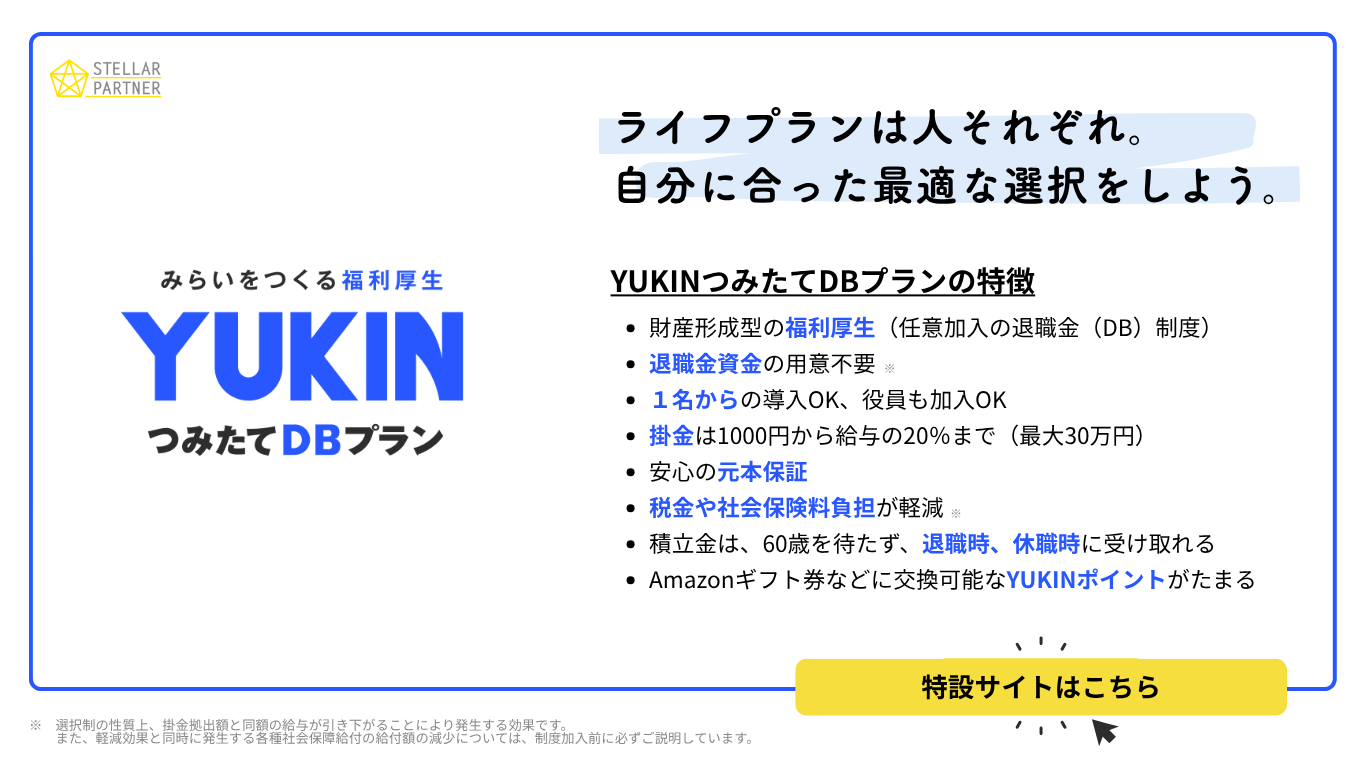

その点でおすすめなのが、「YUKINつみたてDBプラン」です。幅広い業種・規模の企業が導入でき、専門家のサポートも受けながら運営できる確定給付企業年金となっています。具体的には次の通りです。

- ・選択制

加入するかどうか、従業員それぞれ意思決定できる柔軟性があり、税優遇だけでなく、社会保険料の算定対象額が減少する効果が生まれる。 - ・運用損の出にくい安全設計

「キャッシュバランスプラン」「一般勘定100%(保証利率のある運用商品)」による運用 - ・手厚いサポートとコミュニケーション

説明会や資料提供など、従業員の理解・共感をサポート

社労士・コンサルタントと連携した導入支援の活用法

確定給付企業年金の導入・運用は、単なる退職金制度の設計ではなく、経営・財務・人事施策が一体となる重要プロジェクトとなります。そのため、専門的な知識と豊富な実績を持つパートナーのサポートが不可欠となります。

株式会社ステラパートナーでは、確定給付企業年金の設計から運用、改善、さらには法令対応・規程の作成・行政への申請手続きまで、すべて一貫して対応可能です。単なるコンサルティングだけでなく、社会保険労務士法人も併設しているため、年金・退職金制度のあらゆるフェーズで確実・迅速なサポートができるのが強みとなります。

- ・現状のヒアリング・分析

退職金・年金制度、財務状況、従業員構成、キャリア施策など、多角的に現状を整理・可視化します。 - ・法令・規程への対応

確定給付企業年金法などの専門的・複雑なルールへの対応から、規程の作成・申請手続きまで、サポートします。 - ・運用・改善のサイクル構築

単なる「導入」で終わらせず、年次レビューや改善提案を通して、長期的・安定的な年金運営の質を高めます。

例えば、弊社が提供する「YUKINつみたてDBプラン」は、多様化する働き方・キャリアパスへ対応できる年金モデルとして、多くの企業から高い評価を受けています。単なる退職後の保証だけでなく、エンゲージメント向上、優秀人材の確保・定着、ブランド力の強化など、経営の好循環へとつながるサポートが可能です。

株式会社ステラパートナーへのお問い合わせはこちら

まとめ

確定給付年金は、単なる退職金ではなく経営・人材施策の一環となる重要制度です。設計・運用次第で企業の成長と従業員の満足を共に実現できる鍵となります。

検討の際は、株式会社ステラパートナーへぜひご相談ください。

よくあるご質問

確定給付企業年金(DB)とはどのような制度ですか?

確定給付企業年金(DB: Defined Benefit Plan)は、企業が従業員に提供する退職給付制度の一つで、退職時に受け取る給付額が予め決められているのが特徴です。企業が掛金を拠出し、その運用リスクも企業が負担します。従業員は将来の給付額が保証されるため、安心して老後の資金計画を立てることができます。

中小企業でも確定給付企業年金を導入することは可能ですか?

はい、可能です。

近年では、中小企業でも導入しやすいパッケージ型の確定給付企業年金が増えています。専門家によるサポートを活用することで、企業の規模に関わらず、適切な制度設計と運用が可能です。確定給付企業年金の導入や運用で困った場合、どこに相談すればよいですか?

確定給付企業年金の導入・運用は、経営、財務、人事施策が一体となる専門性の高いプロジェクトです。そのため、専門的な知識と豊富な実績を持つパートナーに相談することが不可欠です。社労士や年金コンサルタント、あるいは株式会社ステラパートナーのような、制度設計から運用、改善、法令対応まで一貫してサポートできる専門機関への相談をおすすめします。